おはようございます。

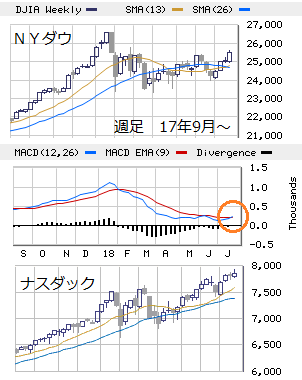

週末のNY株式市場は反落。4−6月期GDP速報値の事前予想並みの上振れ(前期比年率4.1%)や良好な米ミシガン大学消費者信頼感指数を好感して前場は一時25,580ドルまで上昇。しかし、インテルが前日の好決算にもかかわらず先行き不安で売り込まれた事でマイクロソフト、IBM、シスコ、アップルなどのハイテク企業に売りが波及し、午後は概ね25,400ドル台で推移。ナスダックは大幅続落。ハイテク企業に加えてネットフリックス、グーグル、シアーズなどが指数の足かせに。

NYダウ 25,451ドル −76、ナスダック 7,737 −114

米10年債 2.964% −0.011、NY原油 68.81 −0.80

為替 110.99円/ドル、日経先物 22,620円 −60

【主な政治・経済イベント】

7/30(月)日銀金融政策決定会合、米決算:キャタピラー

7/31(火)黒田日銀総裁会見、中国7月製造業PMI、米FOMC(〜8/1)、5月ケースシラー住宅価格指数、6月個人所得・支出、7月シカゴPMI、決算:ファイザー、P&G、アルコア、アップル

8/1 (水)米7月ADP雇用報告、7月ISM製造業景気指数

8/2 (木)米決算:ダウデュポン

8/3 (金)米7月雇用統計、7月ISM非製造業景気指数

■ NY市場展望 : 貿易リスク緩和、好景気による上昇トレンド継続!

欧州との貿易摩擦リスクの緩和、4−6月期GDPの急成長、主要企業の増益率良化、好テクニカル(週足MACD陽転)などを追い風とする堅調地合いの継続が本線。想定レンジは25,200〜25,800ドル。

予定されているイベントでは週末の7月雇用統計が注目されますが、非農業部門雇用者数のコンセンサス(前月比+19万人)なりの増加により潜在的な株高要因になるとみています。現状維持が想定されるFOMC、当局による安定感演出を目的とする中国PMI、主要企業決算などが全体需給に与える影響は限定的に。

リスクシナリオとしては(1)トランプ政権の政策運営に対する内外の軋轢の高まり、(2)米長期金利の上昇に伴う需給変動、(3)〜(略)〜などに起因する25,000ドル水準までの値幅調整に警戒。

※ 日本市場展望、来週の戦略(抄)は明日15時配信の無料メルマガを参照ください。

週末も応援よろしくです!

週末のNY株式市場は反落。4−6月期GDP速報値の事前予想並みの上振れ(前期比年率4.1%)や良好な米ミシガン大学消費者信頼感指数を好感して前場は一時25,580ドルまで上昇。しかし、インテルが前日の好決算にもかかわらず先行き不安で売り込まれた事でマイクロソフト、IBM、シスコ、アップルなどのハイテク企業に売りが波及し、午後は概ね25,400ドル台で推移。ナスダックは大幅続落。ハイテク企業に加えてネットフリックス、グーグル、シアーズなどが指数の足かせに。

NYダウ 25,451ドル −76、ナスダック 7,737 −114

米10年債 2.964% −0.011、NY原油 68.81 −0.80

為替 110.99円/ドル、日経先物 22,620円 −60

【主な政治・経済イベント】

7/30(月)日銀金融政策決定会合、米決算:キャタピラー

7/31(火)黒田日銀総裁会見、中国7月製造業PMI、米FOMC(〜8/1)、5月ケースシラー住宅価格指数、6月個人所得・支出、7月シカゴPMI、決算:ファイザー、P&G、アルコア、アップル

8/1 (水)米7月ADP雇用報告、7月ISM製造業景気指数

8/2 (木)米決算:ダウデュポン

8/3 (金)米7月雇用統計、7月ISM非製造業景気指数

■ NY市場展望 : 貿易リスク緩和、好景気による上昇トレンド継続!

欧州との貿易摩擦リスクの緩和、4−6月期GDPの急成長、主要企業の増益率良化、好テクニカル(週足MACD陽転)などを追い風とする堅調地合いの継続が本線。想定レンジは25,200〜25,800ドル。

予定されているイベントでは週末の7月雇用統計が注目されますが、非農業部門雇用者数のコンセンサス(前月比+19万人)なりの増加により潜在的な株高要因になるとみています。現状維持が想定されるFOMC、当局による安定感演出を目的とする中国PMI、主要企業決算などが全体需給に与える影響は限定的に。

リスクシナリオとしては(1)トランプ政権の政策運営に対する内外の軋轢の高まり、(2)米長期金利の上昇に伴う需給変動、(3)〜(略)〜などに起因する25,000ドル水準までの値幅調整に警戒。

※ 日本市場展望、来週の戦略(抄)は明日15時配信の無料メルマガを参照ください。

週末も応援よろしくです!