資産運用第3弾!

現在ひろぱぱ家は、

- 個人の生保積み立て(円建て+USドル建て)4万+2万

- 法人の生保積み立て(円建て)7.1万

- 貯金積立5~7万

- 株式投資(軍資2500万)

で、組んでいます。

株式投資は投資信託ではなく自己です。(2018年投資信託のプラス額は46%で50%切ってますので博打ですね)

第2段で書いたように学資保険などは不要ですが、

あと一つ、生保以外で税金控除の恩恵を受けながら貯蓄出来る個人年金保険に入ってません。

2018年での個人年金の税金控除の効果を最大限に活かすには、

年4万円までなので「毎月6666円以上」支払いの個人年金支払いが最大控除メリットとなります。(ひろしぱぱは、生保は控除枠をはるかに超えてるのでこれ以上税金メリットはない)

税金面+もう一つは退職してから公的年金をもらうまでの繋ぎとして最小限でも良いので加入しておいた方が良いとの事です。

ひろぱぱ家の積立現状は、毎月13.6万円+貯金5~7万円・嫁:7万円づつ積立してますので、もうこれ以上は負担増はしたくありませんが現金貯金部分以内なら別に加入しても良いかなという判断です。

とってもかいつまんで言うと、税金控除を最大限に活かす為に最低でも、

税金控除を最大限に活かす掛け金

毎月:個人年金6666円以上、生命保険6600円以上

個人年金と生命保険は税金控除のイ・ロ・ハの記入部分が別にありますよね。

30代でもこれら2つの2.0~5倍位入っていれば学費も老後も安心でしょう。

なので、税メリットも活かしながら2つに分けて加入が良いです。最低で月1.3万程度なので20代の人でもこれくらいは流石に入っておきましょう。

※個人年金の控除条件は、60歳以上受け取り、10年以上の受け取りに設定が必要。

※第2段でも書いてますが、学資保険は一般生保扱いなので特に入る理由が全く無い。生保の満期時期調整を子供の大学前に設定した方が効率もその時の状況にも良い。(必要無ければ積立続行可能)

ひろしぱぱ家、商品ポートフォリオ途中経過

ひをしぱぱ家の「生命保険商品」は完成しました。もう入る必要はありません。

あとは「個人年金保険」です。

1:生命保険について

生保は毎月13.1万とちょっと入り過ぎているように見えますが、「個人と法人、商品は終身、中期、満期ずらし」で4つにリスクヘッジしているので実は最小限+αなのです。

+αは明治安田生命の「じぶんの積立保険」です。これは終身ではないので元金割れしない超高金利の定期預金と全く同じ感覚です。

当然税金控除メリットはマックスでこれ以上生保に入る必要は無いです。

しかもあと8年後(46歳)には退職金変わりで積み立ててる、払い続けると損する特殊な法人生保の満期がくるので、約2000万円の戻りとなります。

その時、入金と共に支払いがガクンと減りますので一気に楽になります。

その2年後(48歳)には今月加入した明治安田生命のじぶんの積立保険の入金が来ます。さらに支払いが減ります。

45歳で法人FWD2千万+明治安田じぶんの積立136万が入ってきて、支払いは毎月9.1万無くなります。楽になるな~♪

ちょうど子供達も高校~大学になるので学資にしてあげれます。残りは親孝行と家族孝行と嫁孝行。余りは株式。

終身も満期を55歳・60歳・65歳で設定してますので次々に払い戻しの権利が来るようにしてます。子供達に残してあげたいので多分払い続けますがその時の家計の様子次第ですね。

2:個人年金保険について

一般生命保険枠の控除とは別控除を受けれます。

今回はこれに加入してませんので、生保とは別枠で税金控除メリット最大限の6666円以上支払い程度で加入したいと思っています。

個人年金の控除条件に据え置きを5年ではなく10年にする必要が有ります。なので最低限しか払わない方がリスクもなくメリットしかないという設定でいきます。

60歳で支払い終わって、70迄寝かせる必要があるわけですし、インフレにも弱いので大きな金額は出したくないです。あくまで優しい定期預金感覚程度。

つまり、38歳からの個人年金においてはもらえる年齢的に

利回りは見ず(0でOK・外貨NG)、最低支払い金額がなるべく7000円に近い、クレジットカードが使える。

これがベストと思ってます。税とクレカポイント位で満足して支払いは定期感覚でしかも最低減。

ほんとにこれがベストじゃないでしょうか?70からもらうものにリスク多めに取るのはそれこそリスクでしょう。

ただあくまで私の場合、終身系保険が満期46歳・48歳・55歳・60歳・65歳とリスクヘッジしてるので出そうと思えばこれらは出せるので一つ位70歳があってもメリットしかありません。

やはり8000円以内で個人年金加入したいですね。

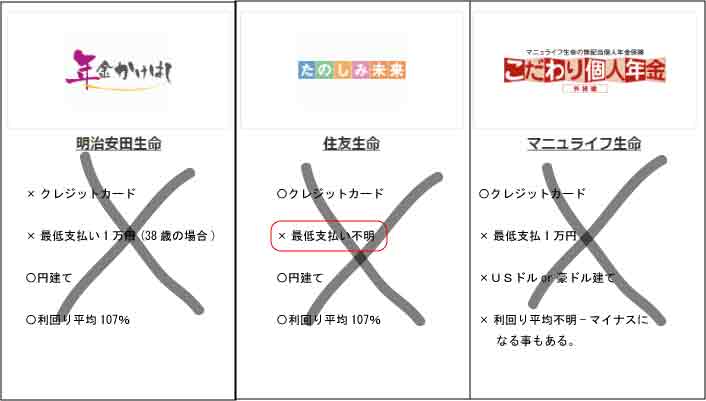

第2段でも書きましたが、見てるのは明治安田生命の「年金かけはし」ですがきちんと調べるとひろぱぱ条件でアウト。

月の最低支払いが12000円と38歳からだと高いし、年金かけはしはクレジットカードが使えません。

色々探してますがなかなか疲れました^^;

一番良かったのは東京海上あんしん生命だったのですが、3年前に廃止になりました。(入ってる人良いな。。)

かんぽ生命も廃止したし、日銀のマイナス金利が保険業界へ大打撃を与えているんですよね。

JAやソニー生命などマイナーも探してますが5000円程度支払いの個人年金はもう無いかもしれません。('今月いっぱい考える)

今はやりの個人年金はかなり条件が悪い。やはり保険は早く安く入って解約せずコツコツしとくのが一番です。

今の所見当たりません(T0T)

※個人年金保険の有益情報求むm_m

これは確定拠出年金も視野にもう少し探したい所ですね。

確定拠出年金はまだ、不透明なところもありますが投資になり過ぎるな~。ファンドを応援したい所ですが、個人年金の良いのが無ければもちろん考えてみます。

個人年金が無ければ、確定拠出年金を考える

株式投資で良いじゃん。という所ですが^^;

確定拠出年金のメリットは、全額控除です。運用益も出てきますので当然損も出てきますがまだ不透明な国が推奨する商品です。

これにはNISAなど同様に国の株式投資の運用資源としても利用されるのですが年金基金の投資数字の2017年のいつか1か月でマイナス3兆程度でしたかね?叩き出したりしてたので不安ではあります。

この時の状況を簡単にいうと海外証券会社に取られたという事です。ただその一年後には+8超の利益乗せたと思いますが。つまり運用されてるんです。

もし個人年金なければこれにわずかに入ろうかな。

もう日本国民共同の共済保険のイメージしかありません(笑)。

が、「個人年金を考えてるなら」確定拠出年金はメリットは多いらしいです。

もちろんそうやって国が増やしてるだけなんですけどね。

懸念があるとしたら確定拠出年金は、1度加入してしまうと、どうやっても解約することはできません。

基本的に60歳まで引き出すことはできず、掛け金の支払いを止めるのがせいぜいで、しかも止めている間も手数料を払い続けなければならないという、非常にやっかいな制度です。

こうなるとちょびっと違うんだよな^^;

保険に関して一言

あ~だこ~だ言ってますが、生保も個人年金も民間企業への「投資」に変わり有りません。

投資=リスク有り

リスクが高いか低いかだけでこの構図に変更はありません。

素人の人が陥りやすい安心感ある名前が、年金とついてたり終身とついてたり安心感がイメージであるだけです。

もちろん金融機関なので一定の保証はされます。

安田生命の株式を買った方がインカムゲイン・キャピタルゲイン共に得れるかもしれませんね。

いや、それは違う(笑)。 話すと長くなるのでこの辺で^^;

日本が信用できない人は外資企業調べてそこの商品買うしかないし、あんまりやり過ぎると人生きゅ~きゅ~になります。

精神的理想はあんまり深く考えず、貯金出来ない人が少しでもお得に寝かせとくよりは良いという発想で個人の自由である事は忘れてはいけません。

これくらいの発想でないと貯蓄必死で人生楽しくないです^^;

お得に忘れたころ返ってくるみたいな感覚♪

やはり普段から楽しく勉強して働きまくって、貯めまくって(=支払いまくって)、使いまくって楽しみましょう★

人生は、周りを幸せに巻き込みながら自己充実してる人が一番の勝ちですよ!!

旧2ちゃんねる作ったひろゆき氏に言わせるとこう。

個人年金入るやつはバカ!

なわけないじゃん(笑)。自由だよ♪金持ち過ぎるとこうなるんでしょうね。キット

追記:8/26に保険打合せ予約

8/26に保険のファイナンシャルの方が会社の方へ来てくれることになりました。

基本的には個人年金などの貯蓄型保険(プラスになって運用益の出る保険)は対面となるのが一般的になっていまして、ネットでは細部までの細かい情報は開示してないそうです。

ということで、次回の第4弾が最終積立計画のまとめになると思います^^

昨年からどんどん契約が出来なくなってきている個人年金。基本的に保険会社にメリットがあまりないのですが残り僅かな枠が狙えればと思います。

時代は確定拠出年金へ移っているのでしょうね。

ひろぱぱ資産運用してる?シリーズ全5弾

{kind=link}