Contents

前回からの悩み、税控除狙い+運用的に個人年金保険を最後にしておきたいなという事でしたが決まりました^^

25日に明治安田生命の社員さん。26日に東証上場企業の保険市場の副支店長が来てくれました。

自分の予算と積み立て計画を考えたうえで、なんと入らないと書いていた「外資USドル建て」に加入しました(笑)。

もちろん理由があるのですが追って書いてみたいと思います。

減りに減ってきてる個人年金保険ですが、国が確定拠出型年金へ切り替えたがっているので、しょうがないかもしれませんね。NISAに続くタンス預金引き出しての市場流入への政策です。現に保険市場の方もおっしゃられてますが上場企業である保険市場でさえまだ先が見えないので取り扱ってない商品です。

いわゆる国+市場と密接である銀行と証券会社のみの商品です。

メリットは全額税金控除。ただし絶対に崩せないのと、損失リスクはあります。あと未知の世界でもあります。

いわゆる強制20年以上保有の株式と同じです。(税金メリットのみ株式よりお得)

ひろぱぱは流動株式があるのでこちら確定拠出型年金は除外して、貯蓄型は現金と民間生保へ子供達と老後の為に運用してます。分散しとかないと何が起こるか分かりません。

決めた個人年金は「マニュライフ生命のこだわり個人年金」にした

候補の個人年金だったのは前回も書いてますが、

- 明治安田生命の「ねんきん掛け橋」

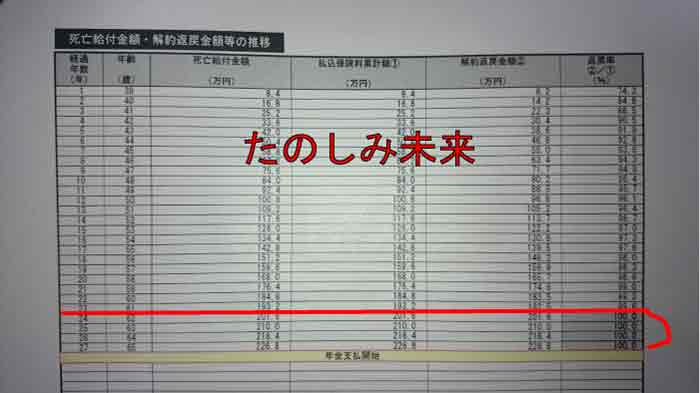

- 住友生命の「たのしみ未来」

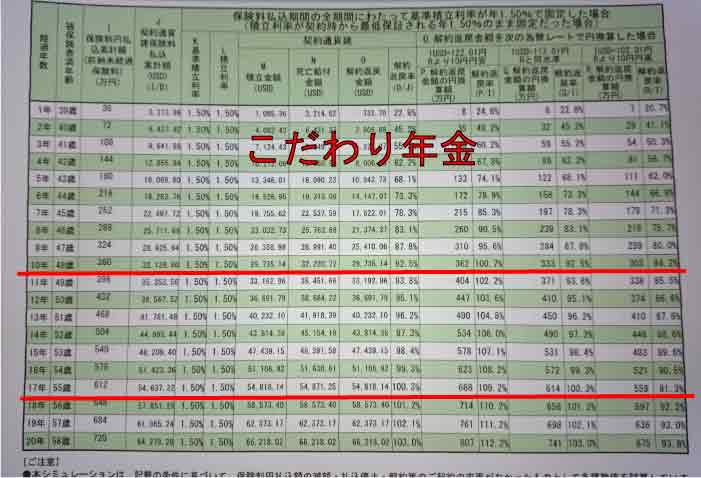

- マニュライフ生命の「こだわり個人年金」

3つとも全てひろぱぱ予算や支払い方法などで×だったのですが、いざ金額と条件をプロに再確認すると決定打はでました。

まずは条件や家計状況をまとめる事が大事

ひろしぱぱ家で税金控除恩恵の枠が残ってるのはもう「個人年金」と「確定拠出金」しかありません。

終身生命保険は3つ円建て+ドル建てで4万/月入っているので控除枠は大幅にオーバーしてます。

なので生保枠である学資保険は不要なのは前回書きました。38歳という年齢ももちろん関係あります。

個人年金の最大控除が年8万円なので、6666円/月以上でなるべく低い額で、かつクレジットカードで支払えるものが良いという判断です。個人年金は先が30年間など長いのでリスクがあるので高い額は掛けるつもりはありませんでした。

基本途中解約は絶対に損する商品だからです。

なので個人年金の理想条件をまとめると

控除条件をクリアしながら、

- クレジットカード払い可

- 満期損益分岐点が近いもの

- 為替損益分岐点が最小リスクなもの

- 最低支払金額が6666円に限りなく近いもの

- 減額がペナルティなく出来るもの

- 定期預金程度感覚で良いや

これらで毎月の支払いデータや受取額データをひろぱぱ専用で表にしたものを持ってきてもらいました。

明治安田生命の「ねんきん掛け橋」

住友生命の「たのしみ未来」

マニュライフ生命の「こだわり個人年金」

一番気にしてた明治安田生命の「ねんきん掛け橋」。これは最低支払金額が12.000円以上から(38歳の場合)、かつクレジットカードが使用できないので問答無用で却下です。

なので「たのしみ未来」と「こだわり個人年金」の2択になります。

住友生命:たのしみ未来

- クレジットカードOK。

- 控除条件ギリギリにすると最低支払い額が7000円。

- 解約返戻金の損益分岐点は62歳。(これより前に解約すると全てマイナス)

最低条件で表で見てみましょう。

強烈にメリットが無い。前回から書いてますが定期預金感覚で良いやと言ってきましたが定期預金より悪いじゃん。(;'∀')

払い戻し金利はひろぱぱ条件では65歳まで払って103%(;'∀')

「最低24年は払い続けるととんとん」

それより前に引き出すとマイナスです。これの恩恵メリットは税控除とクレカのみか!?

配当は5年毎にあります(笑)。

実はあんしん未来は、条件を月15000円にするとある程度の数字的メリットが見えてきます。

が、それでもキャンペーンを打つ東京スター銀行などの定期預金の方がだいぶ良いです。

定期預金なんて個人年金と比べれば出し放題ですしリスクが無いですから。

ん~これはする意味がないな~。イラナイ

少々意味ないのは控除枠目的のものなので良いと思ってましたがここまで意味がないと定期預金選びますよね。

一応死んだとき出るのが定期預金との違いですが。

マニュライフ生命:こだわり年金

これはネットでは結構叩かれてますがどうでしょう。

- クレジットカードOK。

- 控除条件ギリギリにすると最低支払い額が10000円。

- 解約返戻金の損益分岐点は48歳。(これより前に解約すると全てマイナス)

- ドル建て(為替により受け取り額が変動・支払いは変動なし)

条件を見てみます。為替パターンは基準112円プラスマイナス10円パターン

外資なので為替の左右され方はもちろんありますが、利回り自体はかなり良いですね。

面倒抜きに、分かりやすくかいつまんで言うと、「最低10年間は払い続ける事。」

「積立利回りは最低1.5%は必ず保証されること。」です。

「10年以降は為替が円安なら一気に出した方が良い。

月1万円で最大控除枠が使えるので続けたい人は1万円だけずっと払い続けても良い。

円高だった場合寝かせときなさい。」

個人年金ですが満期がきても年金のように月々もらうと管理手数料も払わないといけないので一気にもらう方が全然良いです。

つまり為替次第では10年後以降に一気に出してもかなりお得になります。

円高なら損しますが、真のマイナス(損失レート)はいくらか覚えておきましょう。

ドル円=1$76.7円

これを下回って円高にならなければOKです。

円が76.7円以上の時に引き出せば全てプラスです。もちろんこれを絶対に下回らない保証はありません。それがドル建て商品の特徴ですから。その場合は円安を待って引き出すので寝かせとけば良いです。10年後の為替なんて解りませんからね。

24年払い続けないとマイナスになる[たのしみ未来]と比較するとマニュライフの[こだわり年金]方が圧勝ですね。10年後為替見ながら引き出せば良いだけです。

何気に一番のメリットは、引き出したらお得なタイミングは保険市場から電話してきてくれることかな。いちいち気にする必要が無くなりました。

東京スター銀行などの定期預金

これはキャンペーンを定期的にうつネット系銀行です。香港系海外銀行やオリックスなどもそうですがたまに年利4%の定期預金を募集します。

加入できる数量もすくなくすぐに募集終了になります。

もし募集あればすぐひろぱぱへ教えてください^^;(笑)

1000万円以上や5000万円以上からの年利4%などザラにあります。

すぐ株式引き出して定期預金組みます(笑)。

ひろしぱぱの場合

2つを厳選してみたのですが住友のたのしみ未来は、最低24年リスクと利回りが定期の方があるという入る意味がないので(死亡時以外)、その場合定期預金でOKですね。メリットがクレカ+税金控除意外何もない。無さ過ぎて解約引き出しリスクがいやに大きく感じます。意味のないものには入りません。

マニュライフ生命のこだわり年金はメリットは利回りと運が良ければ10年で引き出せる事。クレカ+税金控除。投資寄り商品ではありますがある程度為替を理解していて余裕のある人なら面白い商品です。

ひろぱぱの場合、前回書いたようにどちらかに入らないと確定拠出年金に入る予定なのです。

住友のたのしみ未来に入る要素が無い以上、マニュライフ生命のこだわり年金に入る事にしました★

ちなみに10年後から子供達の大学や進路問題も出てくるので設定的にもちょうどよいですね。(運もありますがw)

- メリット要素は「最低10年で大きくプラスで出せる可能性がある」「利回りが高い」「1000円単位で減額が出来る」「クレカOK」「1万円以上で最大控除枠」

- デメリット要素は「為替変動1ドル76.7円以下が永遠に続くリスク」「月支払いが当初予定の6666円より3334円高い」

です。

月の支払いが予定より高いと書いてますが、表の通り実は月3万円払いで入りました(笑)。

3万円で個人年金に入った理由:

理由はあります。今2018年8月27日ですが、契約は翌1日なので9/1からとなります。

税金控除を最大枠を得るには、12月まで4か月しかないので3万入れば最大控除枠を今年は取れます。

という事で2019年1月からは1万円にもちろん減額します^^

細かい所も全て拾うというスタンスです(笑)^^;

さて、これでほぼ人生設計積立は完了です。

これで老後と娘たちの学費は設計上困る事はありませんので良い見直しになりました。

しかもあと8年後からどんどん生保の方の満期が来ます。

まずはFWD生命法人生保→ジブラルタ外資②→じぶんの積立→ジブラルタ外資②→東京海上あんしん生命→今回のマニュライフ

です。

しょっぱながもう8年後ですが、解約しないと損をするFWDの2000万入金から始まるので他がしょぼく感じますがコツコツはやはり大事ですね。もうあと7年と8か月で満期なので何しよう?車買うかログハウス買うか色々迷いますがとりあえずはどうでも良くて、今が楽しい♪^^

とりあえずこれで税金控除関係はフルフルの満タンで全ての「積立系保険」の加入は完了です。

あとは「ひろしぱぱ」頑張るだけ(笑)です。

※豆知識

1:色々「こだわり個人年金」「あんしん未来」「ねんきん掛け橋」など日本人が安心するような表向きネーミングが付いてますが、全ての正式名称は「無配当(有配当)外貨(円)建て個人年金保険」などであり、ただの金融商品です。老後の安心をなど謳いますがあくまで投資商品なので余裕資金で行いましょう。

2:年金型の月々受け取りのもらい方をすると口座維持手数料が結構かかりますので、受け取り時は一気にもらうこと。自己管理出来ない人は月々もらう方が良いかもしれませんけどね。

3:自分の目的が「貯蓄運用」「控除重視」「貯金代わり」なのかはっきりしておくこと。外資に入る時点で当然利回り+控除運用目的のはずです。

にしても印鑑文化は日本だけなので外資保険の契約はサインのみで楽です。日本も印鑑契約は無くなりつつあり(保険)、なんと明治安田生命はIpad。

時代は進化してますね(笑)。

さ~次回で家計簿の再見直しをして全てが完了する予定です^^

今回協力して下さった読者様および保険市場の方、感謝感謝感謝で御座います。

とても良い家計の見直し設計の機会となりました。

ひろぱぱ資産運用してる?シリーズ全5弾

{kind=link}