昨年投資で大損したため、健康保険を任意継続するよりも国民健康保険の方が安くなりそうだったので初めて国民健康保険に加入してきました!手続きと保険料は如何ほどに?

必要書類と手続き

手続きは市役所で行います。必要書類は以下の4点。

・身分証明証

・印鑑

・前の社会保険の「資格喪失証明書」などの退職日が確認できる書類

・マイナンバー(番号を書類に記載する)

国民健康保険に加入したい旨を窓口に伝えると、簡単な書類に住所・氏名・マイナンバーなどの記入を求められ、その場で健康保険証をゲットできました!驚くほど簡単でした。切り替えは一応、以前の健康保険の資格喪失日の翌日から14日以内に手続きをすることと定められているようですが、手続きをしようがしまいが日本の健康保険は「強制加入」なので保険料は請求されます。にも関わらず手続きをしないと全額負担になるらしい。

恐ろしかったのはその場で「保険料」の説明がなかったこと。幾らかわからない保険なんて任意だったら絶対に加入しませんけどね。仕方ないので自分で計算してみました。

国民健康保険料はおいくら万円?

会社の健康保険は保険料の半分を会社が負担(とか言ってるけど実際にはその分給料が減ってるだけですが)してくれるので、そういった仕組みのない国民健康保険は基本的に割高になります。しかも年齢や収入、住んでいる市町村によって異なるという非常にわかりにくい料金体系です。そこで今回はもろもろの事情を含めて簡単にシミュレーションしてくれる「国民健康計算機」を使って計算してみました。なお、Tochiは神奈川県在住で、全国平均よりも保険料が安い地域のようです。

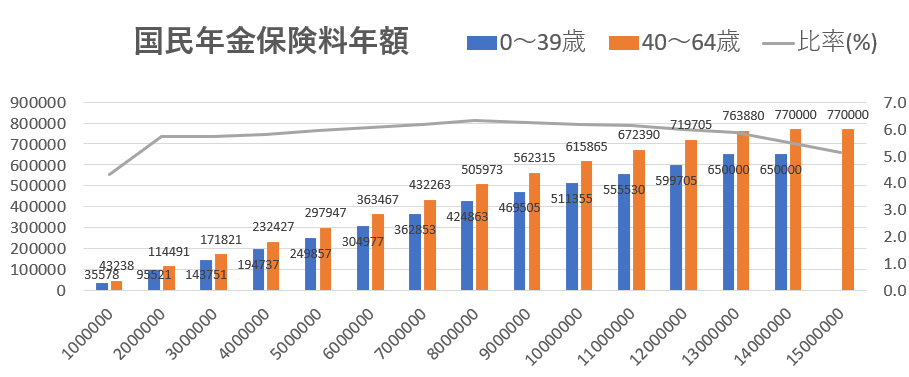

Tochiの市町村の保険料シミュレーション結果

棒グラフが左軸の年間の支払額。下の数字は年間の「総所得金額」、青の棒グラフは~39歳まで。オレンジの棒グラフが40歳~(介護保険料込み)の保険料です。灰色の線グラフは40歳~の総所得金額に対する保険料の割合(%)で右軸です。

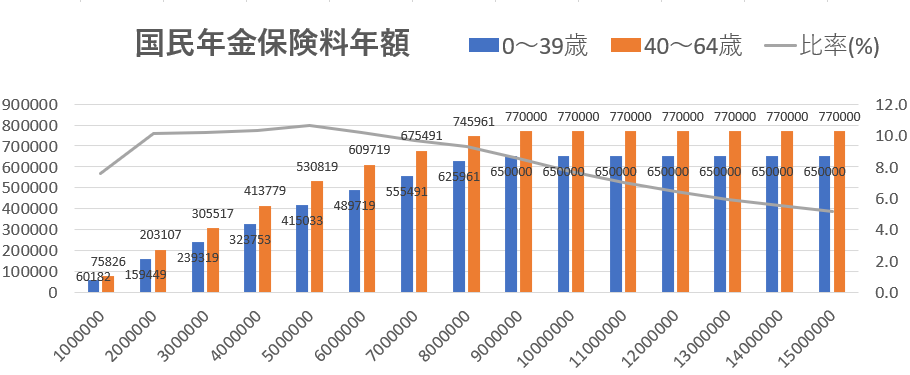

次は神奈川で最も保険料の高い地域の場合です。

神奈川県で一番高い市町村の保険料シミュレーション結果

「総所得金額」は給与所得だけ(総合課税のみ)であれば確定申告書B票の⑨の金額です。株やFXの分離課税の利益などがあればそれも合算されます。

去年は任意継続で45万円くらいだったのですが、今年は収入が激減して投資も大損だったのでその1/5くらいで済みそうです(トホホ、、)いや、ここはラッキーって事にしておきましょうか (TдT)/

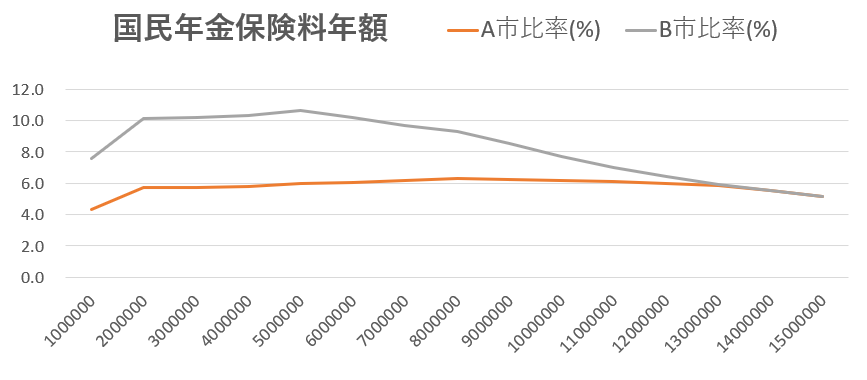

興味深いのが、市町村ごとの保険料の違いです。

グラフ:保険料が高い地域(B市)と安い地域(A市)の総所得金額に対する保険料の割合(%)の違い

この結果を見ると、保険料の高い地域は低所得者~中間層に特に高い割合で保険料を課している実態が浮かび上がってきます。健康保険財政が苦しい場合、より多くの負担をより低所得者に求めるというのは制度設計として明らかな欠陥があるのではないかという気がしてなりません。

一方で、最近注目されているオプジーボなどの免疫療法などを行った場合、1人で年間1,000万円以上が健康保険から支払われ、「高額療養費制度」で自己負担が60万円程度しか無いというのは健康保険の財政状況や受益者負担の概念から余りにもかけ離れている状況に思えます。

これらにより、今後ますますこっそりと健康保険料が値上がりし、可処分所得がどんどん減っていくようでは日本に明るい未来はありません。健康保険組合がどんどん破綻する前に、健全な制度を再構築してほしいものですが、、、まあ無理でしょうね![]()

なお、任意継続のほうがお得なことも多い

ちなみに支払いは6月からの10回払いになるそうです。一括支払いOK、事前に申し込めば銀行振替OK、クレジットカードNGとのことでした(*地域によって異なると思います)。

コメント