塩漬けマンの株奮闘記

脱サラ農家が経済的フリーを目指して投資を始めるも、投機(マネーゲーム)に目覚めてしまい、日々投機を頑張り、ついに農業も辞めて専業投機家になってしまったブログです(`・ω・´)キリッ ただの備忘録日記ですので、銘柄を書いても、買い推奨ではありませんし、むしろ危険なので買わないで下さい。「株価の騰落は神のみぞ知る」で誰も分かりません。裁量トレードは大部分の人に取ってゼロサムゲームどころかマイナスゲームですのでやらない事をお勧めします(´・ω・`)しょぼーん

| ホーム |

2019-08-25 08:14 |

カテゴリ:勉強や投資情報

ちらっと、ブックオフが本以外のリユースに力を入れてて業績が良くなっているという話を聞いていたので、実際に見てきました。

ビックリしました!

昔のしょぼい古本屋ではなく、完全なるリサイクルショップになっていました。

↓塩漬けマンの中のブックオフのイメージ

↓今回行ったブックオフのイメージ

ただ、塩漬けマンリサイクルショップって微妙って思ってて、それは投資家としてって意味じゃなくて、一般消費者として。

近くにちゃんとしたオシャレなリサイクルショップがあるんですが、品物もほぼほぼ新品同然だからか、ほぼほぼ定価で売ってるんですよ。

家電とか、型落ち品を、選択肢のほぼないリサイクルショップで、ほぼほぼ定価で買うより、最大限の選択肢と保証が付く家電量販店でポイントを付けて新品で買った方が絶対にいい事は言うまでもないです。

その他、ブランド品とかスニーカーとか、その場でネットで調べられる物は全部価格を照合したのですが、全部、定価より少し安いだけで、中古を買うなら絶対に選択肢がある専門店で新品を買った方がいいって感じ。

でも、ブックオフは違っていました。

目に付く気になるのだけちらっと見ただけですが、

有名ブランドコート 多分定価2~3万円→4000円

※一見すると奇麗なんですけど、よくよく見ると使い込まれてて腕の袖が擦れていたので安くても買いたくはないけど

有名ブランドスニーカー 多分ほとんどの品が定価の半額程度

※ガラスケースに入っているのは綺麗でしたが、そうじゃないのは流石中古って感じで使い込まれていました

有名ブランドゴルフドライバー 72000円→12000円

こんな感じで値段は納得でしたし、ぶっちゃけゴルフクラブなんて新品を買う意味がないと個人的には思っているので、買うならブックオフだなって思いました。

それで、「これでブックオフは復活しているのか!」って思って株価を見たら5月の本決算後からグングン上がってて、直近も好決算でGUして全戻しの急落中でした。

※証券コードが変わっているので過去のチャートが見れませんが、大体700円~900円で上下してた銘柄です。

そこで業績を見てみたのですが、「あれ?これ・・・成長じゃなくね?」って疑問が出ました。

というのも、2018年売上が減っています。

しかし、営業利益だけがグングン増えています。

そこで決算書をちゃんと読んでみたら、真実の姿が見えてきました。

危うく騙される所でした。

ほんっと自分で決算書を読むって大事ですね。

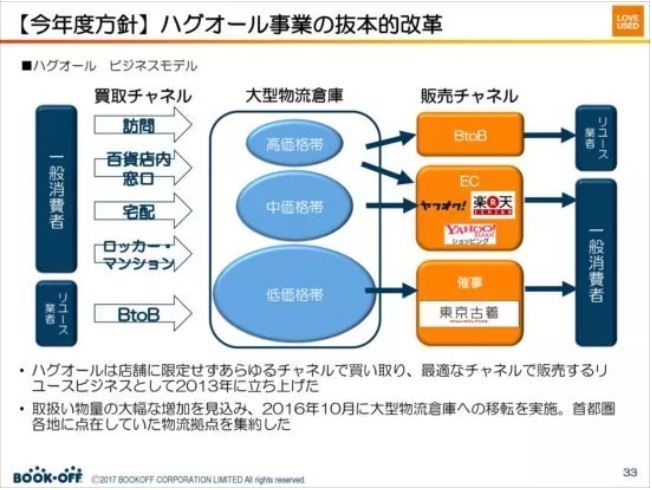

結論から言うと、赤字だったハグオール事業の抜本的改革(縮小)で赤字を減らしているだけ(=営業利益だけが増えている)の状態でした。

こういうのは「成長」とは言えませんが、ハグオール事業縮小に伴い売上が減るのですが、それはリユース事業の売上が伸びる事で、大幅な減収を回避していたので、そこはギリギリ「成長」と言えます。

ハグオール事業っていうのは、資料を読んでもリユース事業との違いが全く分からなかったんですけど、ようやく分かりました。

↓要は、ブックオフって普通は店舗でリユースをやってるけど、店舗なしで物流倉庫だけで購買チャネル・販売チャネルを限定せずにリユースをするのがハグオール事業です。

これが赤字になった理由ですが、ズバリ!大型物流センターのコストです。

これが同業で今株価がグングン上がっているマーケットエンターとの違いです。

前テレビで見たので、勘違いだったらいけないんですけど、マーケットエンターって、売れなかったらガンガン値段を下げて、赤字でも無理やり売るんです。

結果、在庫の回転率が凄く高くて、物流倉庫コストを低減しています。

ただし、売上はどんどん増えますが、とんでもない薄利多売で、高級腕時計を売っても利益が数百円だったかな・・・全く儲からないビジネスモデルなんです。

なので、そのテレビを見てすぐに営業利益率を見たら、凄く低かったので、投資対象外だったのですが、2019年2月の決算から増収増益傾向に拍車が掛かり、どうやら、新規事業の農機具・建機・医療機器と高額・高利益のリユースを増やしているようです。

※その他、子会社のMEモバイルの通信事業の売上がかなり伸びているのですが、なんと営業利益が記載されていないので、ブラックボックスで分からないですが、去年黒字化で喜んでたようなので、まだそんなに儲かっていないのかな・・・なので、マーケットエンターの決算書を見る時は、MEモバイル分は除いて計算しないと、単純に「売上増=成長してる」ってならないので、要注意です。

という訳で、ブックオフの真実の姿を見るには、ハグオール事業を除いた数字で見ていかないといけません。

↓ハグオールを除いた売上と営業利益 ※2020年3月期からは三つの事業を統合して単一セグメントになったためハグオール事業を含む数字

成長はしていません。

最新の予想では30億円売上が増えていますが、右の増加率を見ると+3.61%→2.73%なので、成長はしてても、グロース投資家が嫌う成長鈍化です。

※しかも2020年はハグオール事業も入れた売上

ハグオール事業を除いても営業利益が増えて行っているので、問題はハグオール事業以外にもあり、それは改善していった様子がうかがえますが、それが2019年3月期でほぼほぼ止まった=業績改善は終了した(=通常の企業努力ではここら辺が限界)という事です。

業績改善は2016年から始まっているのに、ずっと株価は800円前後だったのはバリューで買えるのは800円前後が限界だったという事で、5月から上がった分は5月の四半期単体決算はQoQでもYoYでも増収減益であまり良い決算ではなかった(だから発表直後は下がった)のですが、本決算ですから、今季予想が再評価及び、8月9日の第1四半期がいい数字が出ると予想していたプロが買っていたのかなって思います。

尚、第1四半期の営業利益がいい数字(なんと1Qで通期予想の50%の進捗率。売上は予想通り)だった理由はハグオールが好調で黒字だったからで、今後投資で経費が掛かるので、通期予想に変更はないそうです。

そして、この度の決算後の株価の値動き(好決算後GUを全戻し)は、よくよく決算を精査すると株価が上がるほどの好決算ではなかったって事で、好決算を読んで買ってた人の利確売りに押されている感じかなと。

まとめると、業績改善は一旦終了で、小売りなので、【新規出店=成長】で、今後の成長と株価は出店次第っていう普通の結果になりました。

ただ、業績改善の段階は終わったので、ようやく攻めの投資が出来る段階に入ったので、それ次第で充分今後の成長については今までよりは期待出来る段階に入っています。

ただし、借金が多く、財務が結構悪い会社なので、本当に攻めの投資が出来るのかは、財務諸表的には疑問符も付く点に留意が必要です。

※一応営業CFとフリーCFは黒字です。

因みに、流行ってると言われていたリユース店舗事業が単体で本当に成長しているかっていうのは、売上は以下の感じで、新規出店に伴って増減している感じでした。

2016年 68,539

2017年 71,150

2018年 70,565

2019年 72,444

まぁ本なんてこれからは電子化される一方ですから、本以外のリユースを頑張るしかないですよね。

尚、説明会資料の方はもっと詳細でリユース事業の売上構成比が載っていました。

※毎年それぞれ1~2%上下するけど、それほど売上構成比は変わらない感じ

最後に気になるメルカリとの違いですが、

・査定があるので偽物がない=メルカリで買いたくない物メインとなるので競合しない

→アパレスはメルカリで売買されるので、上図のように減っているのだと思います。

・メルカリは売る人有利(高い。定価より高い値を付けている悪い人も。掘り出し物を見つける宝探し感覚は良い)、ブックオフやマーケットエンターは買う人有利(安い。)

→ただし、そのため高く売りたい人の美品が集まりにくい

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

ビックリしました!

昔のしょぼい古本屋ではなく、完全なるリサイクルショップになっていました。

↓塩漬けマンの中のブックオフのイメージ

↓今回行ったブックオフのイメージ

ただ、塩漬けマンリサイクルショップって微妙って思ってて、それは投資家としてって意味じゃなくて、一般消費者として。

近くにちゃんとしたオシャレなリサイクルショップがあるんですが、品物もほぼほぼ新品同然だからか、ほぼほぼ定価で売ってるんですよ。

家電とか、型落ち品を、選択肢のほぼないリサイクルショップで、ほぼほぼ定価で買うより、最大限の選択肢と保証が付く家電量販店でポイントを付けて新品で買った方が絶対にいい事は言うまでもないです。

その他、ブランド品とかスニーカーとか、その場でネットで調べられる物は全部価格を照合したのですが、全部、定価より少し安いだけで、中古を買うなら絶対に選択肢がある専門店で新品を買った方がいいって感じ。

でも、ブックオフは違っていました。

目に付く気になるのだけちらっと見ただけですが、

有名ブランドコート 多分定価2~3万円→4000円

※一見すると奇麗なんですけど、よくよく見ると使い込まれてて腕の袖が擦れていたので安くても買いたくはないけど

有名ブランドスニーカー 多分ほとんどの品が定価の半額程度

※ガラスケースに入っているのは綺麗でしたが、そうじゃないのは流石中古って感じで使い込まれていました

有名ブランドゴルフドライバー 72000円→12000円

こんな感じで値段は納得でしたし、ぶっちゃけゴルフクラブなんて新品を買う意味がないと個人的には思っているので、買うならブックオフだなって思いました。

それで、「これでブックオフは復活しているのか!」って思って株価を見たら5月の本決算後からグングン上がってて、直近も好決算でGUして全戻しの急落中でした。

※証券コードが変わっているので過去のチャートが見れませんが、大体700円~900円で上下してた銘柄です。

そこで業績を見てみたのですが、「あれ?これ・・・成長じゃなくね?」って疑問が出ました。

というのも、2018年売上が減っています。

しかし、営業利益だけがグングン増えています。

そこで決算書をちゃんと読んでみたら、真実の姿が見えてきました。

危うく騙される所でした。

ほんっと自分で決算書を読むって大事ですね。

結論から言うと、赤字だったハグオール事業の抜本的改革(縮小)で赤字を減らしているだけ(=営業利益だけが増えている)の状態でした。

こういうのは「成長」とは言えませんが、ハグオール事業縮小に伴い売上が減るのですが、それはリユース事業の売上が伸びる事で、大幅な減収を回避していたので、そこはギリギリ「成長」と言えます。

ハグオール事業っていうのは、資料を読んでもリユース事業との違いが全く分からなかったんですけど、ようやく分かりました。

↓要は、ブックオフって普通は店舗でリユースをやってるけど、店舗なしで物流倉庫だけで購買チャネル・販売チャネルを限定せずにリユースをするのがハグオール事業です。

これが赤字になった理由ですが、ズバリ!大型物流センターのコストです。

これが同業で今株価がグングン上がっているマーケットエンターとの違いです。

前テレビで見たので、勘違いだったらいけないんですけど、マーケットエンターって、売れなかったらガンガン値段を下げて、赤字でも無理やり売るんです。

結果、在庫の回転率が凄く高くて、物流倉庫コストを低減しています。

ただし、売上はどんどん増えますが、とんでもない薄利多売で、高級腕時計を売っても利益が数百円だったかな・・・全く儲からないビジネスモデルなんです。

なので、そのテレビを見てすぐに営業利益率を見たら、凄く低かったので、投資対象外だったのですが、2019年2月の決算から増収増益傾向に拍車が掛かり、どうやら、新規事業の農機具・建機・医療機器と高額・高利益のリユースを増やしているようです。

※その他、子会社のMEモバイルの通信事業の売上がかなり伸びているのですが、なんと営業利益が記載されていないので、ブラックボックスで分からないですが、去年黒字化で喜んでたようなので、まだそんなに儲かっていないのかな・・・なので、マーケットエンターの決算書を見る時は、MEモバイル分は除いて計算しないと、単純に「売上増=成長してる」ってならないので、要注意です。

という訳で、ブックオフの真実の姿を見るには、ハグオール事業を除いた数字で見ていかないといけません。

↓ハグオールを除いた売上と営業利益 ※2020年3月期からは三つの事業を統合して単一セグメントになったためハグオール事業を含む数字

成長はしていません。

最新の予想では30億円売上が増えていますが、右の増加率を見ると+3.61%→2.73%なので、成長はしてても、グロース投資家が嫌う成長鈍化です。

※しかも2020年はハグオール事業も入れた売上

ハグオール事業を除いても営業利益が増えて行っているので、問題はハグオール事業以外にもあり、それは改善していった様子がうかがえますが、それが2019年3月期でほぼほぼ止まった=業績改善は終了した(=通常の企業努力ではここら辺が限界)という事です。

業績改善は2016年から始まっているのに、ずっと株価は800円前後だったのはバリューで買えるのは800円前後が限界だったという事で、5月から上がった分は5月の四半期単体決算はQoQでもYoYでも増収減益であまり良い決算ではなかった(だから発表直後は下がった)のですが、本決算ですから、今季予想が再評価及び、8月9日の第1四半期がいい数字が出ると予想していたプロが買っていたのかなって思います。

尚、第1四半期の営業利益がいい数字(なんと1Qで通期予想の50%の進捗率。売上は予想通り)だった理由はハグオールが好調で黒字だったからで、今後投資で経費が掛かるので、通期予想に変更はないそうです。

そして、この度の決算後の株価の値動き(好決算後GUを全戻し)は、よくよく決算を精査すると株価が上がるほどの好決算ではなかったって事で、好決算を読んで買ってた人の利確売りに押されている感じかなと。

まとめると、業績改善は一旦終了で、小売りなので、【新規出店=成長】で、今後の成長と株価は出店次第っていう普通の結果になりました。

ただ、業績改善の段階は終わったので、ようやく攻めの投資が出来る段階に入ったので、それ次第で充分今後の成長については今までよりは期待出来る段階に入っています。

ただし、借金が多く、財務が結構悪い会社なので、本当に攻めの投資が出来るのかは、財務諸表的には疑問符も付く点に留意が必要です。

※一応営業CFとフリーCFは黒字です。

因みに、流行ってると言われていたリユース店舗事業が単体で本当に成長しているかっていうのは、売上は以下の感じで、新規出店に伴って増減している感じでした。

2016年 68,539

2017年 71,150

2018年 70,565

2019年 72,444

まぁ本なんてこれからは電子化される一方ですから、本以外のリユースを頑張るしかないですよね。

尚、説明会資料の方はもっと詳細でリユース事業の売上構成比が載っていました。

※毎年それぞれ1~2%上下するけど、それほど売上構成比は変わらない感じ

最後に気になるメルカリとの違いですが、

・査定があるので偽物がない=メルカリで買いたくない物メインとなるので競合しない

→アパレスはメルカリで売買されるので、上図のように減っているのだと思います。

・メルカリは売る人有利(高い。定価より高い値を付けている悪い人も。掘り出し物を見つける宝探し感覚は良い)、ブックオフやマーケットエンターは買う人有利(安い。)

→ただし、そのため高く売りたい人の美品が集まりにくい

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

| ホーム |