- 「NISA(ニーサ)制度を使いたいけど、従来のNISAとつみたてNISAのどちらを選べばよいのかわからない」

- 「今はNISA口座を使っているけど、つみたてNISAに乗り換えたほうがよいのか迷っている」

通常、投資で利益が出た場合、そのうち約20%を税金としてとられてしまいます。せっかく得た利益なのに税金で約20%もとられてしまうと損したように感じてしまうかもしれません。

そこでぜひ活用したいのがNISA(少額投資非課税制度)です。NISAは投資の利益に関する税金がゼロになるという、お得な制度です。使わないともったいないです。

しかしNISAは複数種類あります。特に20歳以上の場合は2018年に始まった積立NISAか、従来からあるNISA(以下では一般NISAと呼びます)の2つから選択しないといけません。

つみたてNISAと一般NISAは投資金額や非課税期間などに大きな違いがあり、それぞれに適した運用方法があります。もし自分の運用スタイルに合わないほうを選んでしまうと、せっかくの非課税メリットを生かすことができず、もったいないです。

NISA口座を選択するときはどんな投資をしたいかを事前に考えることが大事です。自分の運用スタイルに合ったやり方を選べば、非課税で長期投資することができます。

本記事ではつみたてNISAと一般NISAのメリット・デメリットを比較し、どのタイプにはどちらがおすすめかを紹介します。

関連記事:

3種類のNISA(ニーサ)口座の比較

NISA(少額投資非課税制度)は一般NISAと、つみたてNISA(積立NISA)、ジュニアNISAがあります。3種類のNISA口座の違いを比較すると以下のようになります。

| NISA | 積立NISA | ジュニアNISA | |

|---|---|---|---|

| 対象年齢 | 20歳以上 | 20歳以上 | 19歳以下 |

| 年間投資限度額 | 120万円 | 40万円 | 80万円 |

| 非課税期間 | 5年 | 20年 | 5年 |

| 途中での引き出し | 可 | 可 | 可(18歳までの払い出しは課税) |

| 対象商品 | 株、投資信託、ETF、REIT | 一部の投資信託 | 株、投資信託 |

| 制度終了年 | 2023年 | 2037年 | 2023年 |

1人につき1口座しか持つことはできません。20歳以上の方はNISAとつみたてNISAのどちらかを選択する必要があります(併用はできませんが、年度ごとに口座の種類を切り替えたり、金融機関を変更したりすることは可能です)。

一般NISAとつみたてNISAのどちらが適しているかを判断するうえで特に重要なのが以下の3つの違いです。

- 非課税期間

- 年間投資限度額

- 対象商品

それぞれについて、以下で解説します。

非課税期間と年間投資限度額の比較

非課税期間とは利益に対する税金がかからずに運用できる期間のことです。長期投資では運用期間が長いほど利益が得られる可能性が高くなるため、非課税期間は長いほど有利です。

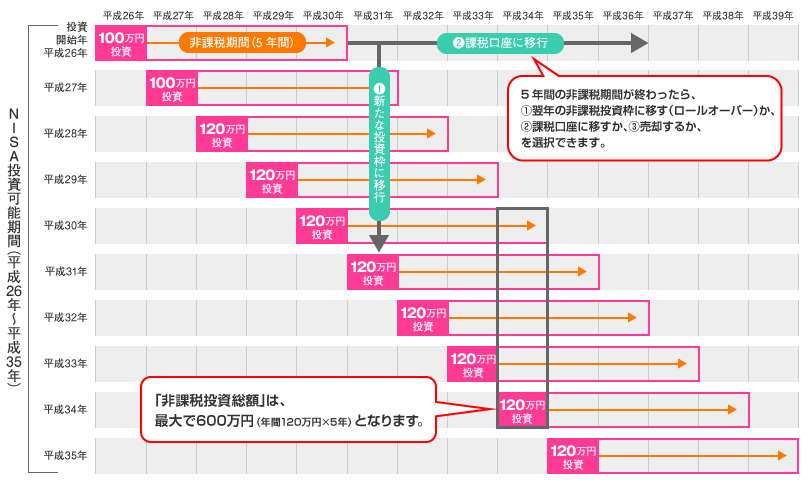

一般NISAの非課税期間は5年で、投資限度額は年間120万円です(2016年から100万円→120万円に増額)。5年経過後は課税口座に移行するか、新たな投資枠に移行(ロールオーバー)するか、売却するかを選ばないといけません。

NISAの投資可能期間と限度額(引用:金融庁のホームページ)

(一般NISAで投資できるのはいつまでかというと、今のところ2023年で終了の予定です。したがって、2019年以降の投資についてはロールオーバーができません。制度延長の要望も多いですが、まだ決まっていません。)

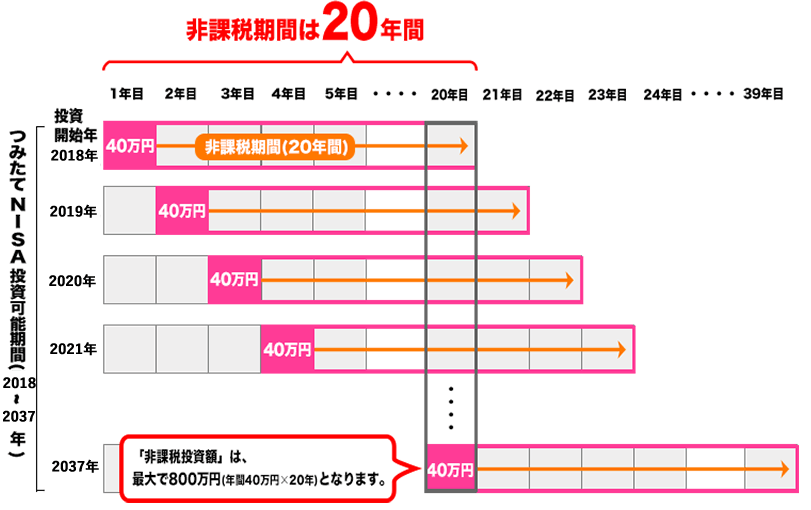

一方、つみたてNISAの非課税期間は20年で、投資限度額は年間40万円です。非課税期間は一般NISAの4倍あって長期投資に向いていますが、投資限度額が1/3になっている点がデメリットです。

つみたてNISAの投資可能期間と限度額(引用:金融庁のホームページ)

つみたてNISAは2037年で終了の予定のため、ロールオーバーはできません。

対象商品の比較

一般NISAは運用商品が国内外の株式、ETF(上場投資信託)、REIT(不動産投資信託)、投資信託となっていて、自由度が大きいです。投資経験が豊富で、自分で銘柄を選びたいという方は一般NISAを選ぶとよいです。

一方、つみたてNISAにおける運用商品は、金融庁が設定した厳しい基準をクリアした投資信託のみ(一部のETF含む)に限られています。具体的には以下の条件で選定されています(抜粋)。

- 販売手数料:無料(つまり、ノーロード投信)

- 信託報酬:0.5%以下(国内資産を対象とするもの)、0.75%以下(海外資産を対象とするもの)

- 毎月分配型でないこと

これらの条件で選定された結果、つみたてNISAで選ばれている投資信託(ファンド)は比較的良心的なファンドばかりです。したがって、銘柄選びで失敗することは少なく、投資初心者でも安心して投資しやすいことがつみたてNISAのメリットです。

たとえば、つみたてNISAで投資可能なファンドの中で、信託報酬が低くて投資初心者におすすめのインデックスファンドは以下です。

| ファンド名 | 信託報酬 |

|---|---|

| SBI・全世界株式インデックス・ファンド | 0.1500% |

| SBI・新興国株式インデックス・ファンド | 0.1948% |

| SBI・先進国株式インデックス・ファンド | 0.1155% |

| たわらノーロード TOPIX | 0.1836% |

| たわらノーロード 先進国株式 | 0.2160% |

| たわらノーロード 先進国株式<為替ヘッジあり> | 0.2160% |

| たわらノーロード 日経225 | 0.1836% |

| たわらノーロード バランス(8資産均等型) | 0.2376% |

| たわらノーロード バランス(堅実型) | 0.2376% |

| たわらノーロード バランス(積極型) | 0.2376% |

| たわらノーロード バランス(標準型) | 0.2376% |

| iFree 8資産バランス | 0.2376% |

| iFree JPX日経400インデックス | 0.2106% |

| iFree S&P500インデックス | 0.2430% |

| iFree TOPIXインデックス | 0.1836% |

| iFree 外国株式インデックス(為替ヘッジあり) | 0.2052% |

| iFree 外国株式インデックス(為替ヘッジなし) | 0.2052% |

| iFree 日経225インデックス | 0.1836% |

| <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型) | 0.1717% |

| <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(6資産均等型) | 0.1717% |

| <購入・換金手数料なし>ニッセイJPX日経400インデックスファンド | 0.2106% |

| <購入・換金手数料なし>ニッセイTOPIXインデックスファンド | 0.1717% |

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 0.1177% |

| <購入・換金手数料なし>ニッセイ新興国株式インデックスファンド | 0.2041% |

| <購入・換金手数料なし>ニッセイ日経平均インデックスファンド | 0.1717% |

| DCニッセイワールドセレクトファンド(安定型) | 0.1728% |

| DCニッセイワールドセレクトファンド(株式重視型) | 0.2376% |

| DCニッセイワールドセレクトファンド(債券重視型) | 0.1944% |

| DCニッセイワールドセレクトファンド(標準型) | 0.2160% |

| i-SMT TOPIXインデックス(ノーロード) | 0.1836% |

| i-SMT グローバル株式インデックス(ノーロード) | 0.2052% |

| i-SMT 日経225インデックス(ノーロード) | 0.1836% |

| eMAXIS Slim 国内株式(TOPIX) | 0.1717% |

| eMAXIS Slim 国内株式(日経平均) | 0.1717% |

| eMAXIS Slim 新興国株式インデックス | 0.2041% |

| eMAXIS Slim 先進国株式インデックス | 0.1177% |

| eMAXIS Slim 全世界株式(3地域均等型) | 0.1534% |

| eMAXIS Slim 全世界株式(除く日本) | 0.1534% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.1534% |

| eMAXIS Slim バランス(8資産均等型) | 0.1717% |

| eMAXIS Slim 米国株式(S&P500) | 0.1728% |

| 楽天・インデックス・バランス・ファンド(株式重視型) | 0.2446% |

| 楽天・インデックス・バランス・ファンド(均等型) | 0.2546% |

| 楽天・インデックス・バランス・ファンド(債券重視型) | 0.2646% |

| 楽天・全世界株式インデックス・ファンド | 0.2296% |

| 楽天・全米株式インデックス・ファンド | 0.1696% |

| Smart-i 8資産バランス 安定型 | 0.1728% |

| Smart-i 8資産バランス 安定成長型 | 0.1944% |

| Smart-i 8資産バランス 成長型 | 0.2160% |

| Smart-i TOPIXインデックス | 0.1836% |

| Smart-i 先進国株式インデックス | 0.2160% |

| Smart-i 日経225インデックス | 0.1836% |

| つみたてバランスファンド | 0.2106% |

国内株式で運用するファンドの他にも米国株投資家に人気のS&P500に連動するeMAXIS Slim 米国株式(S&P500)や、新興国の成長性に期待したい方におすすめのeMAXIS Slim 新興国株式インデックスなどもあります。

海外株式ファンドやバランスファンドはコストが高くなりがちですが、上記のファンドであれば年0.3%以下の信託報酬で運用することができます。どのファンドを選んでもおおむね市場平均並みの成功を期待できますから、安心して投資できます。

※バランスファンドとは株式や債券などの複数の資産を組み合わせて保有するファンドのこと

つまり、運用商品の自由度が大きい一般NISAは投資経験が豊富で自分で銘柄選びができる人に向いている一方、あらかじめ良質な投資信託に制限されているつみたてNISAは投資初心者でも投資しやすいという特徴があります。

一般NISAならSBI証券かマネックス証券、つみたてNISAなら楽天証券で口座を作るとよいです。なぜなら、売買手数料が無料になる優遇制度や、投資金額に対してポイントがつくなどの特典があってお得だからです。

一般NISAとつみたてNISAでおすすめの証券会社については以下の記事にまとめてあります。詳しく知りたい方はこちらの記事もどうぞ。

つみたてNISA(積立NISA)vs 一般NISA 非課税メリットの比較

つみたてNISAは非課税期間が一般NISAの4倍長いですが、投資限度額が1/3となっています。どちらが得なのかわかりにくいため、どちらの口座にするべきか迷ってしまうという方は多いです。

そこで、以下のように同一の金額を一般NISAとつみたてNISAで運用したと仮定し、どちらの口座がお得かについてシミュレーションしました。

一般NISAの運用方法:

- 初年度に120万円を一般NISAで投資する

- 5年後に課税口座に移管し、その後は1年ごとに利益確定しながら20年後まで運用する

つみたてNISAの運用方法:

- 初年度に40万円をつみたてNISAで、80万円を課税口座で投資する

- 課税口座は1年毎に利益を確定しながら運用する

- つみたてNISAは20年後まで売却せずに運用する

利回り等の条件:

- 運用利回りはともに7%と仮定する

(『株式投資 第4版』より、過去の株式市場平均の長期的な利回りは約5~9%であるため) - 税率は20%とする

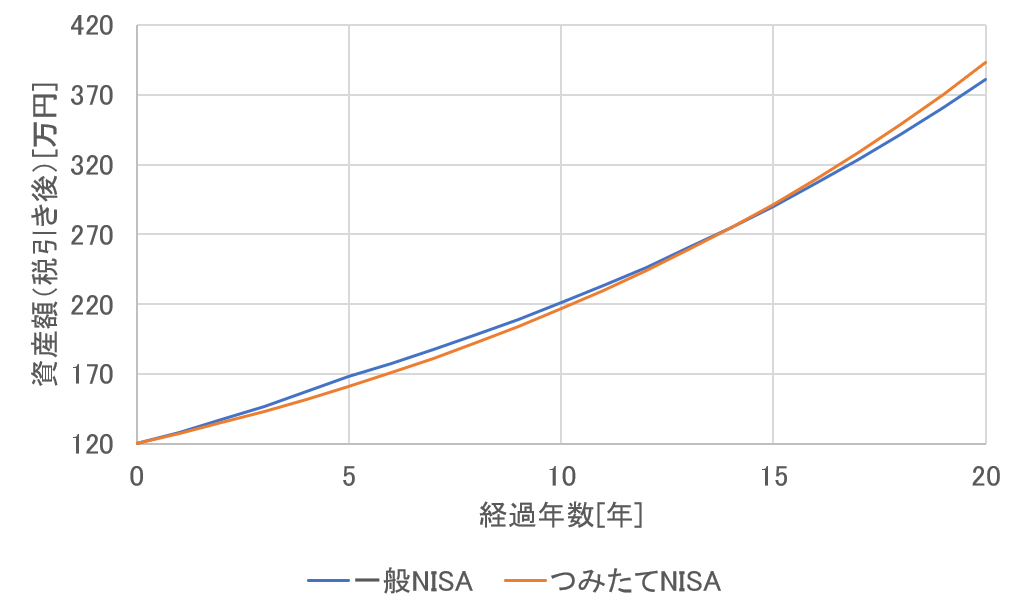

上記の条件で120万円を運用した場合の総資産額の変化は以下のようになりました。

運用資産額の変化を一般NISAとつみたてNISAで比較

13年目までは一般NISAのほうがつみたてNISAを上回っています。これは一般NISAのほうが年間の投資限度額が多いことによるものです。

しかし、非課税期間が長いつみたてNISAは14年目に一般NISAに追いつき、15年目以降は一般NISAを上回る結果になっています。

以上のことから、13年以内の運用であれば一般NISAが有利な一方、15年以上運用を続ける場合はつみたてNISAのほうがお得になる可能性が高いです。

実際は運用成績が大きくばらつくので、どちらが得とはいえない

ただし、上記のシミュレーションには注意点があります。

このシミュレーションでは運用利回りが常に7%であることを仮定して計算しましたが、実際の運用利回りは銘柄の違いや世界の経済情勢などによって大きくぶれてしまいます。

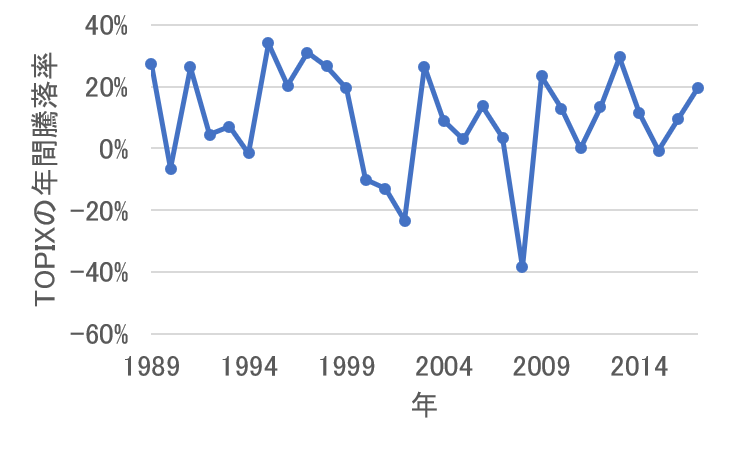

たとえば、日本の代表的な株価指数であるTOPIXの年間騰落率(1989~2017年)は下図のようになっています。

※TOPIX:1部上場企業の株価を時価総額で加重平均して算出した株価指数

TOPIXの年間騰落率

1年で20~30%上昇する年もあれば、リーマンショックの時のように1年で株価が40%も暴落することもあります。つまり、実際の運用成績は上記のシミュレーションのように右肩上がりの成長にはならず、激しく上がったり下がったりを繰り返す動きをします。

したがって、非課税期間の終了直前に暴落に巻き込まれて含み損になってしまう場合も十分考えられます。もし非課税期間終了時に含み損を抱えていた場合、NISAの制度上、むしろ増税になってしまうというデメリットがあります。

※参照記事:NISAは長期投資に向かない?デメリットに勝つための方法

つまり、非課税期間をフルに使おうとするよりも早めに売却するほうが良い場合があり、実際の非課税期間は上記のシミュレーションよりも短くなりがちです。もし売却する時期が早まった場合、一般NISAとつみたてNISAの運用成績は変わらないか、むしろ一般NISAのほうがお得になる場合もあります。

結局、一般NISAとつみたてNISAのどちらがお得かはその時の経済情勢や銘柄の選び方によって変わります。非課税メリットにこだわるよりも、運用のしやすさなどで選んだほうがよいです。

非課税メリットのシミュレーションについての補足

上記のシミュレーションをみると、実は非課税であることの違いは意外と小さいです。むしろ、できるだけ長く投資をすることの効果のほうがはるかに大きいです。

運用益を再投資することで、利益が利益を呼び、雪だるま式に資産が増える効果を複利効果といいます。できるだけ長く投資をすることで大きく資産が増えるのは複利効果によるものです。

一般NISAとつみたてNISAは年度ごとに切り替えられますので、やり直しがききます。ある程度の運用方針を決めたら、できるだけ早く投資をスタートすることをおすすめします。

複利効果について、詳しく知りたい方はこちらの記事もどうぞ。

長期投資のメリットは複利効果。運用シミュレーションによる計算法

一般NISAとつみたてNISAの選択基準

一般NISAとつみたてNISAを選ぶときは非課税メリットよりも運用スタイルや資金用途、投資可能金額などを重視して選ぶとよいです。

どういう用途の場合に一般NISA、つみたてNISAが適しているのかについて、3つの選択基準ごとにまとめた結果が下表です。

| 選択基準 | 一般NISA向き | つみたてNISA向き |

|---|---|---|

| 運用したい商品 | 個別株式 | 投資信託 |

| 運用資産の用途 | 近い将来のため | 老後資金のため |

| 投資可能金額 | 多い(40万円超) | 少ない(40万円以内) |

それぞれの選択基準について、詳しく解説していきます。

個別株投資なら一般NISA、投資信託ならつみたてNISAがおすすめ

つみたてNISAでは金融庁が選定した投資信託(と一部のETF)しか投資できません。その大部分を占めるインデックスファンドは日経平均やTOPIXのような国内外の株式市場平均などに連動するように設計されています。

そのため、投資初心者で銘柄選びに自信がない人や、仕事や家事・育児などで忙しくて十分な銘柄分析や経済情報の収集をする時間がない人でも、市場平均並みの運用成績を得られるというメリットがあります。

一方、個別株式は運用成績のばらつきが大きくなりますが、うまくいけば5年間の間に何倍もの値上がりをする場合もあります(逆に大きく損する場合もありますので慎重に銘柄選びをする必要があります)。

自分の銘柄分析力次第で大きな成果を得ることも可能ですから、ある程度投資経験が豊富な方は一般NISAで個別株投資するのがおすすめです。

私の一般NISAでの個別株投資の事例

私のNISA口座での投資の例として、2016年に購入した「中央自動車工業」の取引事例を紹介します。

中央自動車工業は国内向けコーティング剤や海外向け自動車補修部品など自社企画の自動車用品を販売する会社です。高付加価値品の販売が国内、海外で好調な会社です。東証2部上場でややマイナーですが、好財務なことに定評がある企業です。

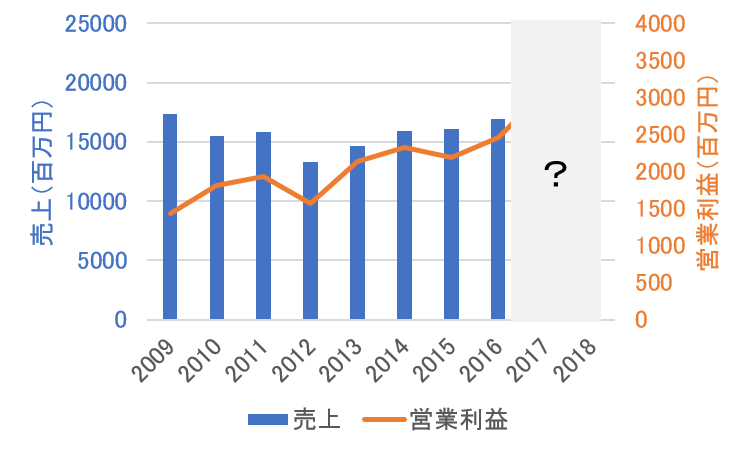

中央自動車工業の長期の業績推移をみると、リーマン・ショックのころに一時低迷していますが、2012年以降は売上も営業利益もほぼ右肩上がりです。今後も業績の拡大が期待できて好財務なのに株価が割安であると考えて購入しました。購入時の単価は890円でした。

中央自動車工業の業績(~2016年)

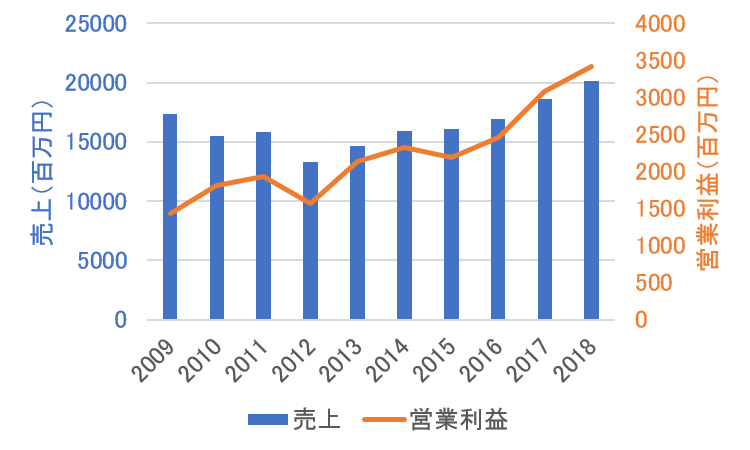

購入したのちは、四半期ごとに決算報告書を見ていったところ、期待通り順調な業績拡大が続きました。

中央自動車工業の業績(~2018年)

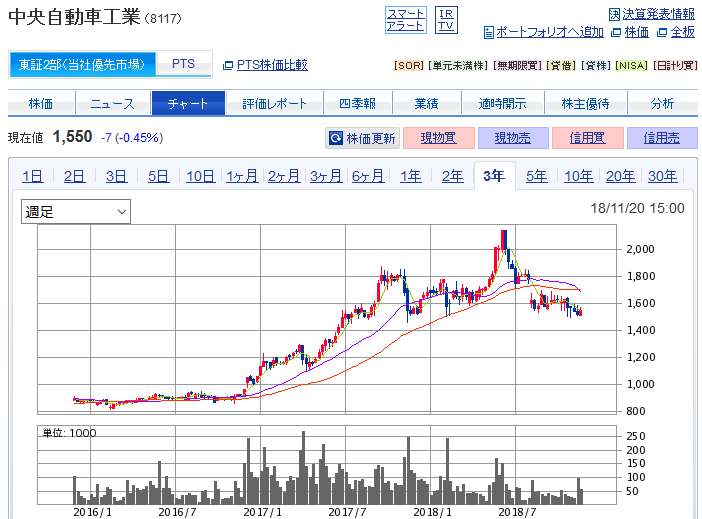

業績拡大とともに株価も徐々に上がっていき、一時は2100円を超えたこともあります。買値の2倍以上になったわけです。

中央自動車工業の株価チャート

しかし、2018年4~6月期の業績にやや陰りが見えたのに加えて、2018年春頃から米中の貿易摩擦や日米の自動車関税の問題などで自動車業界全体に逆風が吹き始めました。

NISAでの投資期間はあと3年くらい残っていて、売却するのは惜しいという気持ちはありましたが、自動車業界は業績が景気に左右されやすいという特徴があります。早めに売却して利益確定するほうがよいと考えて、2018年8月に中央自動車工業の株を売却しました。

高値からはだいぶ下がってしまいましたが、それでも1601円で売却できました。

以下が実際の取引履歴です。

中央自動車工業の取引履歴

最初に100株を8.9万円で購入し、2年間の保有後に約16万円で売却しています。この間、3回の配当で合計0.6万円を得ています。

つまり、約2年間の保有で87%の利益を得られました。本来は約1.5万円の税金がかかるところですが、NISA口座なので無税です。

中央自動車工業の保有期間(2016年11月4日~2018年8月6日)におけるTOPIXの騰落率を調べると、約29%です。中央自動車工業への投資はTOPIX連動型のインデックスファンドの成績を大きく上回っています。

中央自動車工業の事例のように、一般NISAでは個別株式の大幅な値上がり益を狙うことができます。銘柄選びにある程度時間をかけられる方は一般NISAで個別株投資をするとよいです。

中央自動車工業の株価は買い時?好業績・好財務の、隠れた優良銘柄を分析してみました

NISAでは売却した分の非課税枠はなくなり、再投資できません。売却をためらってしまいがちですが、売却すべきタイミングと判断したときはNISAであろうと売却すべきです。

NISAにおけるおすすめ商品と売却タイミングの考え方については以下の記事にまとめてあります。詳しく知りたい方はこちらの記事もどうぞ。

NISAは長期投資に向かない?デメリットで損しないための方法

近い将来に大きな出費があるなら一般NISA、老後資金のためならつみたてNISAがおすすめ

まだ若い個人投資家の場合、将来結婚したり、子供ができたり、住宅を取得したりして、大きな出費が予想される場合があると思います。資産が豊富にあれば問題ないですが、場合によってはNISA口座の運用資産を換金する場合もあるでしょう。

NISAでは一度売却してしまうと再投資することはできず、残りの非課税期間を失ってしまいます。特につみたてNISAは非課税期間が長いので、売却によるデメリットが大きいです。

もし近い将来に運用資産を売却しそうであれば、つみたてNISAではなく一般NISA口座で短期間に集中して利益を得るほうがお得になります。

一方、日々の生活資金に困っていなくて、老後(遠い将来)の資金を作るために最長20年間保有し続けることができるのであれば、非課税期間が長いつみたてNISAがおすすめです。上記のシミュレーションによると、15年以上の投資期間の場合、つみたてNISAのほうが非課税メリットは一般NISAよりも大きくなりやすいです。

投資にまわせる資金が多いなら一般NISA、少ないならつみたてNISAがおすすめ

一般NISAでの投資限度額は年間120万円です。非課税投資枠を無駄にしないために、一般NISAを選ぶのは年間120万円の投資資金を用意できる人のほうがよいです。

一方、年間の投資資金が限られている人はつみたてNISAのほうがいいです。投資金額が少なくても、非課税期間が長いというメリットを生かせるため有利です。

NISA口座の使い方についてのおすすめ記事はこちら:

まとめ

本記事では一般NISAとつみたてNISAを比較し、どちらがおすすめかについて紹介しました。

非課税メリットのシミュレーション結果から、投資期間が短い(13年以下)場合は一般NISAがよく、投資期間が長い(15年以上)場合はつみたてNISAがお得になる可能性が高いです。

しかし、一般NISAとつみたてNISAは運用商品や最大投資金額などが異なるため、運用スタイルや資金の豊富さによって向き・不向きがあります。非課税メリットの違いにこだわるよりも、自分が利益を出しやすい投資スタイルを重視して選ぶほうがいい結果につながります。

また非課税メリットのシミュレーションでわかるように、実は非課税であることの違いは意外と小さいです。むしろ、できるだけ長く投資をすることの効果のほうがはるかに大きいです。

一般NISAとつみたてNISAは年度ごとに切り替えることもできますので、やり直しがききます。ある程度の運用方針を決めたらできるだけ早く投資をスタートするほうがいい結果につながります。

長期投資で資産形成したいと思ったら、最初は少額からでもよいので投資を実践しながら学んでいくことをおすすめします。