- 「楽天の配当や株主優待に興味があるけど、業績はどうなのだろうか?」

- 「楽天の株価は割安?割高?」

さらに、楽天は携帯電話事業への参入に取り組んでおり、NTTドコモやKDDI、ソフトバンクに続く、第4のキャリアとして期待されています。

一方、2015年以降、楽天の株価は低迷が続いています。利益率や成長性の高さに関わらず、PERなどの指標は割安な水準になっています。

今の楽天の株価は割安と考えてよいでしょうか?当サイト(ロイナビ)のアンケートでも楽天の株価分析希望が多かったので、調べてみました。

本記事では楽天の業績や財務内容、株価の割安さなどから、今の楽天の株価は買い時なのか?について私の考えを紹介します。

本記事は、自分の銘柄調査の一環として行ったものです。私なりの投資判断が含まれていますが、投資を推奨するものではありません。

投資をする際は、最新の情報を調べたうえで、自己責任で投資判断をお願いします。

手数料無料で「楽天」株に投資するには

楽天証券を使うと、1日の合計売買金額が100万円まで、手数料無料です(いちにち定額コースの場合)。日本株・ETF(単元株)の約98%は100万円以下ですので、1日に何度も売買するのでなければほぼ無料で投資できます。

手数料で損したくない方は、楽天証券

を活用すると良いです。

関連記事:

私の代表的な6つの投資判断基準

投資判断基準は投資スタイルによって異なります。私の場合、業績好調な割安株(バリュー株)への投資が好きなので、以下の6つの観点を重視しています。

上記6つの観点で楽天の株価は買い時なのか、私なりに検討してみました。

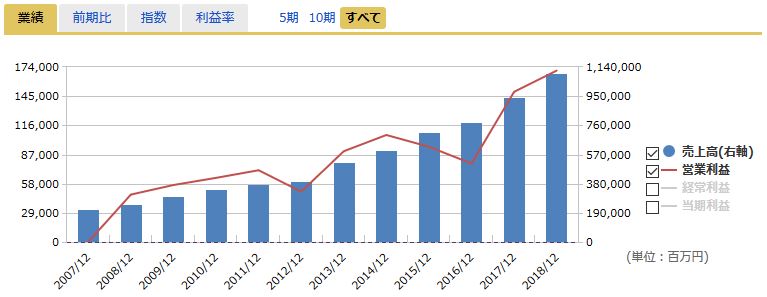

楽天の売上高・営業利益は長期的に成長している

1つ目の判断基準は「業績は成長しているか?」です。

2007年以降の楽天の業績(売上高・営業利益)は以下のようになっています(引用:マネックス証券の銘柄スカウター)。

楽天の売上高・営業利益

- 売上高:右軸

- 営業利益:左軸(0からのスタートではないことに注意してください)

楽天の売上高と営業利益はほぼ右肩上がりで成長していることがわかります。

売り上げの中心は今でも「楽天市場」などのインターネットサービス事業ですが、利益でみると、半分近くをFintech事業(銀行や証券、クレジットカードなど)が占めています。楽天の事業領域は順調に拡大しています。

今後の懸念材料は、携帯電話事業への参入

一方、今後の楽天の懸念材料は、携帯電話事業への参入が成功するかどうかです。

携帯電話事業は競合のNTTドコモ、KDDI、ソフトバンクの決算をみればわかるように、安定・かつ高収益の事業であり、成功すれば楽天の事業は大きく拡大すると予想できます。

携帯電話事業は設備投資負担が重く、利益を圧迫する可能性がある

しかし、携帯電話事業では基地局設置という巨額の設備投資が必要です。

楽天は過去に「2025年度までに6000億円を調達し、その大半を設備投資に充てる」と言っています。一方、競合のNTTドコモ、KDDI、ソフトバンクは1年間でそれぞれ約6000億円、約3000億円、約3000億円の設備投資を行っており、楽天の設備投資額は圧倒的に少ないです。

楽天は完全仮想化ネットワークを用いることで、低コストに通信網を実現すると言っていますが、計画通りにいくかはわかりません。もしうまくいかなかった場合は追加的な支出が必要になると考えられます。

楽天の2018年度の純利益は約1400億円であり、ソフトバンクと比べると約1/3の規模です。設備投資の費用負担が重いため、携帯電話事業が軌道に乗るまでは業績が低迷する懸念があります。

楽天の営業利益率は約15%で高い

2つ目の判断基準は、利益率の高さです。利益率は競争力の強さを表す目安であると考えており、利益率は高いほど良いです。

楽天の2017年以降の営業利益率は以下のようになっています(引用:マネックス証券の銘柄スカウター)。

楽天の営業利益率

楽天の営業利益率は安定して高く、2018年12月期は約15%になっています。

日本株の場合、営業利益率が10%以上あれば良好といわれます。楽天の営業利益率は日本株の中で高い水準です。

楽天の場合、稼ぎ頭となっているのはFintech事業(銀行や証券等)であり、その利益率は約20%近くあります。楽天証券や楽天カードの人気ぶりを見ていると、今後もFintech分野の成長が期待できそうです。

一方、携帯電話事業の設備投資が本格化する今期以降は費用負担が重くなります。携帯電話事業が軌道に乗るまでは利益率の低下もありそうです。

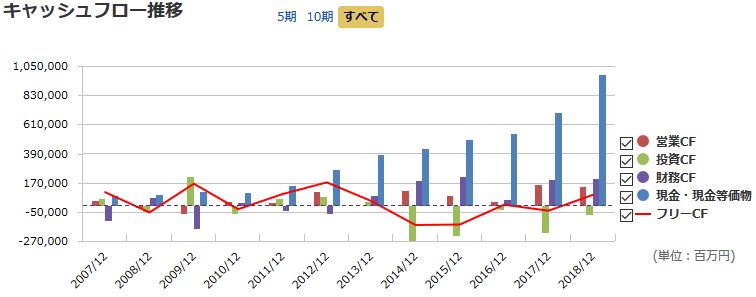

楽天のキャッシュフローは安定的にプラス

3つ目の判断基準は、キャッシュフローの潤沢さです。キャッシュフローは現金の出入りを表す数値であり、事業の実態を反映する指標として重要です。

楽天のキャッシュフローの推移は、以下のようになっています(引用:マネックス証券の銘柄スカウター)。

楽天のキャッシュフロー推移

特に重要といわれる、営業キャッシュフローは波がありますが、長期的にみると増加しています。近年は投資キャッシュフローが大きい年が多いですが、社債や長期借入で補っており、現金・現金等価物は過去最大の1兆円近くになっています。

携帯電話事業の先行投資の費用負担は大きいですが、資金繰りには全く問題ないことがわかります。

長期の業績・財務状態を調べるのに便利な財務分析ツール3選

銘柄分析をするときに、決算短信や有価証券報告書を全部調べていくのは大変です。各社が提供している財務分析ツールを上手に使って、効率よく銘柄分析するとよいです。 中でも、私が主に使っているのは以下の3つです。- マネックス証券 の銘柄スカウター

- GMOクリック証券

の財務分析ツール

の財務分析ツール - 会社四季報CD-ROMのスクリーニング機能

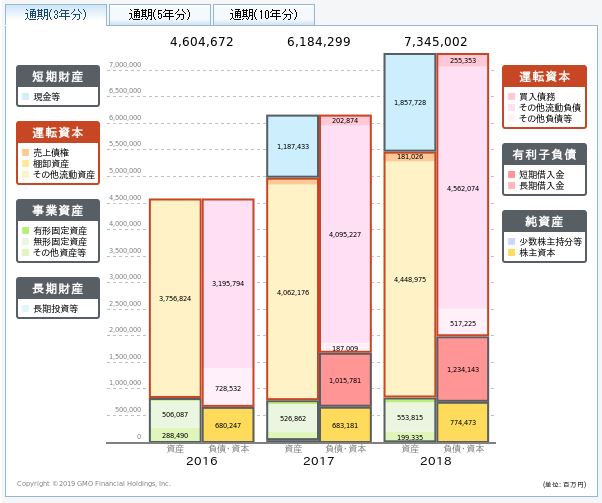

楽天は負債が多めである

4つ目の判断基準は財務の健全さです。

貸借対照表(BS、バランスシート)をみると、企業の保有資産や負債などの内訳がわかります。売上高や利益などのデータに表れない、企業の強みや危険な兆候が貸借対照表に表れます。

売上高や利益も大事ですが、それ以上に貸借対照表のきれいさのほうが重要と私は考えています(同様に、キャッシュフローのきれいさも重要です)。

楽天の貸借対照表は以下のようになっています(引用:GMOクリック証券の財務分析ツール)。

楽天の貸借対照表

楽天の自己資本比率は約11%で低め

楽天は有利子負債が多く、自己資本比率が約11%となっています。自己資本比率の目安として、30%くらいで普通、40%以上あれば優良といわれますので、楽天の自己資本比率は低めです。

しかし、これは楽天銀行や楽天カードなどの金融事業を有していることが原因です。金融業は事業特性上、一般的に自己資本比率が低くなります(たとえば、メガバンクの三菱UFJフィナンシャル・グループは5.2%、クレジットカード大手のジャックスは3.1%です)。

短期財産と運転資本の合計が、運転資本と有利子負債の合計とほぼ同額であることから、財務的には問題ないことがわかります。

楽天の株価はやや割安

5つ目の判断基準は、株価の割安さです。

楽天の株価チャートは以下のようになっています(引用:YAHOO!ファイナンスのホームページ)。

楽天の株価チャート

楽天の株価は2015年に2000円を超えていましたが、その後は低下が続き、半値の1000円前後になっています。今の株価は買い時と考えてよいでしょうか?

ここでは、株価の割安さの指標として、以下の3つを使って検討してみました。

- PER(株価収益率)

- PBR(株価純資産倍率)

- 企業価値評価手法による理論株価

PERやPBRは多くの人が使っているので無視できない株価指標ですが、欠点もあります(PER・PBR・ROEの使い方と注意点についてはこちら)。

一方、私が最も重視しているのが、「企業価値評価手法による理論株価」です。

企業価値評価手法では事業性と資産性を総合評価するため、合理的に株価の割安度を測ることができます。

割安株投資をするなら、企業価値評価手法による理論株価がおすすめです(理論株価の考え方と計算方法についてはこちら)。

楽天の実績PERは約10倍で、やや割安な水準

楽天は株式市況の影響を受けやすい証券事業を有していることから、業績予想を開示していません。代わりに2018年度のEPS(1株あたり純利益)を用いると、実績PER=約10倍です。

PERの平均値は15倍くらいが目安といわれますので、現在の楽天のPERはやや割安な水準です。

ただし、前述のように、今後の楽天は携帯電話事業関連の費用負担が重く、減益になる可能性があります。現在のPERの割安さは減益を見越したものである可能性が高く、一概に割安とは言いにくいです。

楽天のPBRは約1.6倍で、割高ではない水準

次に、楽天のPBRの推移を見ると、以下のようになっています(引用:マネックス証券の銘柄スカウター)

楽天の実績PBRの推移

楽天のPBRは2015年に7倍を超えていました。しかし、その後の株価下落とBPS(1株あたり純資産)の増加でPBRは大幅に減少し、PBRは約1.6倍になっています。

PBRは1倍が解散価値(事業を清算したときに残る、帳簿上の価値)といわれ、下値の目安とされています。1倍以下なら株価は割安といわれますが、業績がよい企業であれば1倍以上になることも多いです。

楽天の業績は堅調なので、PBR=約1.6倍は適切な水準です。

楽天の株価は理論株価(企業価値)に対して割高

株価の割安さの指標として有名なPER、PBRは一面的な評価であり、企業の実態がわかりにくいという弱点があります。

そのため、私が割安さを判断するときは、企業価値評価手法によって求めた理論株価を重視しています。

企業価値(理論株価)を計算する手法はいろいろありますので、自分の考え方に合った手法をとるとよいです。

私の場合は、GMOクリック証券

![]() の財務分析ツールで使われている手法と基本的に同じ考え方であるため、前記ツールを参考値として使っています(GMOクリック証券の財務分析ツールの特徴と使い方についてはこちら)。

の財務分析ツールで使われている手法と基本的に同じ考え方であるため、前記ツールを参考値として使っています(GMOクリック証券の財務分析ツールの特徴と使い方についてはこちら)。

理論株価(適正株価)の計算式と使い方の注意点。おすすめは企業価値評価手法

GMOクリック証券の財務分析ツールによると、楽天の理論株価は以下のようになっています。

楽天の理論株価

楽天は業績が好調で、利益率が高いため、事業価値が高いです。また、楽天は有利子負債が多いですが、現預金やその他の流動資産も多いです。

その結果、楽天の理論株価は1686円となっており、実際の株価1040円(2019/10/23終値)は理論株価に対して、38%割安です。

理論株価は決算発表が出るごとに変わります。

最新の理論株価を調べるには⇒ GMOクリック証券

![]()

株主価値と時価総額の推移

さらに、楽天の株主価値と時価総額の推移についても見てみましょう。

株主価値(企業価値)は前記の理論株価に発行済み株式数をかけたものです。また、時価総額は株価に発行済み株式数をかけたものを表します。

したがって、下図は株主価値⇒理論株価、時価総額⇒株価と置き換えて見てください。

楽天の株主価値と時価総額の推移は下図のようになっています(引用:GMOクリック証券の財務分析ツール)。

楽天の株主価値と市場価値の推移

2017年ごろの楽天の市場価値は株主価値を上回っていました。しかし、その後の株価下落と利益成長によって、両者は逆転し、現在は割安になっています。

総合的にみて、現在の楽天の株価は割安と感じます。

ただし、今後は業績低迷により、さらなる株価下落もありうる

ただし、今後の楽天は携帯電話事業の費用負担の重さから、利益が悪化する可能性があります。利益が悪化すれば事業価値も低下しますので、今の株価は一概に割安とは言いにくいです。

携帯電話事業が軌道に乗れば、株価も上向くと思いますが、当面は辛抱しなければいけない状況が続きそうです。

割安株を探すのに便利なスクリーニングツール

企業価値評価手法による理論株価でスクリーニングできるツールは少ないです。その中で、私が主に使っているのは以下の2つです(財務分析ツールの特徴と使い分け方についてはこちら)。- GMOクリック証券

の財務分析ツール

- 会社四季報CD-ROMのスクリーニング機能

楽天の配当利回りは低い、株主優待は自社商品・サービスのクーポンなど

6つ目の判断基準は株主還元(配当・株主優待)をする姿勢があることです。

配当や株主優待には賛否両論あり、無いほうが良いという人もいます。しかし、配当や株主優待がある銘柄は、市場がショックに見舞われたときの株価下落率が比較的小さいという良さがあります。

そのため、私は業績などを最優先としたうえで、株主還元姿勢がある銘柄はなおよいと考えています。

楽天の配当・株主優待について、詳しく見ていきます。

楽天は配当利回りが低い

楽天は配当予想を出していません。代わりに配当実績をみると、1株あたり4.5円であり、2014年から変化していません。楽天の実績配当利回りは0.4%ほどです。日本株の平均的な配当利回り約2%と比較すると、かなり低いです。

今後も携帯電話事業への先行投資に注力すると考えられるため、増配はあまり期待できません。

楽天は配当目的の投資には適していない銘柄です。

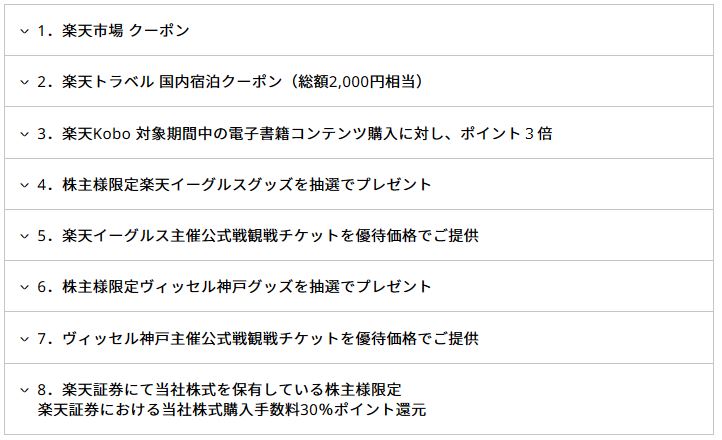

楽天の株主優待は自社商品・サービスのクーポンなど

楽天の株主優待は以下の自社商品・サービスのクーポンなどです。

楽天の株主優待の内容

たとえば、楽天市場のクーポンは以下のようになっています。

楽天市場のクーポンの内容(引用:楽天のホームページ)

たとえば、100株保有の時の株主優待利回りは約0.5%です(2019年10月)。あまり高いとは言えませんが、楽天市場は日用品などの取扱が豊富です。株主優待を使いやすいという点はいいですね。

その他の株主優待の内容については、楽天の公式ホームページをどうぞ。

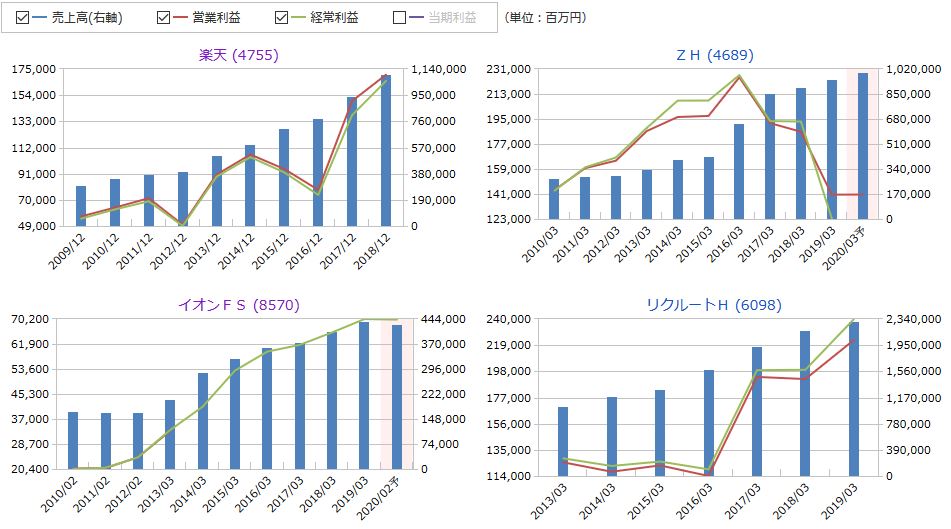

楽天と競合企業の比較について

楽天の競合企業として、ZH(旧ヤフー)、イオンFS、リクルートHの業績と各種投資指標を比較してみました(ZH、リクルートHはインターネット事業の大手、イオンFSはクレジットカード事業の大手です)。

売上高、営業利益の比較

楽天、ZH(旧ヤフー)、イオンFS、リクルートHの売上高、営業利益、経常利益を比較した結果が以下です(引用:マネックス証券の銘柄スカウター)。

楽天、ZH(旧ヤフー)、イオンFS、リクルートHの売上高・営業利益の比較

4社とも売上高が右肩上がりに増えており、急成長していることがわかります。

次に営業利益、経常利益を見ると、楽天、イオンFS、リクルートHの3社の成長が著しいです。3社とも2013年からの6年間で利益が約2倍になっています。

一方、ZH(旧ヤフー)は2019年から急激に利益が下がっています。これは、paypay事業のキャンペーンで巨額の費用がかかっているためです。paypayを普及させるための先行投資という位置づけですが、今後どう回収していくかに注目です。

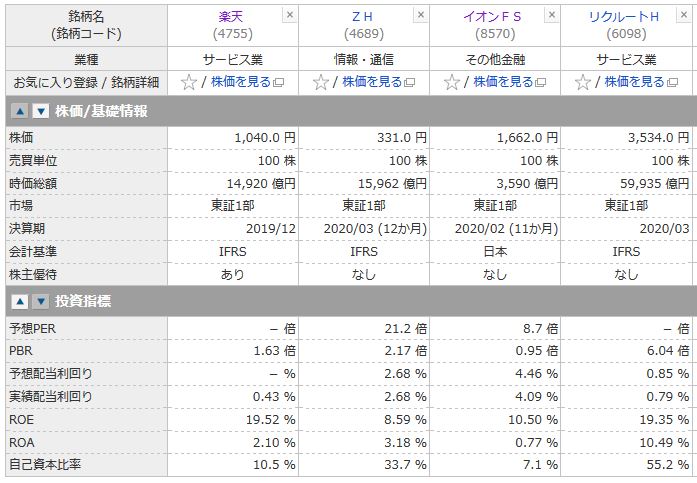

投資指標の比較

楽天、ZH(旧ヤフー)、イオンFS、リクルートHの投資指標を比較した結果が以下です(引用:マネックス証券の銘柄スカウター)。

楽天、ZH(旧ヤフー)、イオンFS、リクルートHの投資指標の比較

楽天とリクルートHは業績予想を発表していないため、実績PERでみるとそれぞれ、約10倍、約34倍です。

PER、PBRでみると、楽天とイオンFSがやや割安です。一方、ROEでは楽天、リクルートHが高いです。

総合的にみると、楽天がよさそうに感じますが、これはあくまでも過去の実績に基づいています。

楽天は携帯電話事業の立ち上げで、しばらくは費用がかさみそう(利益が圧迫されそう)です。そのため、楽天の今後のPERやROEは低く見積もるほうがよいかもしれません。

楽天の投資指標は良好ですが、携帯電話事業の行方には要注意です。

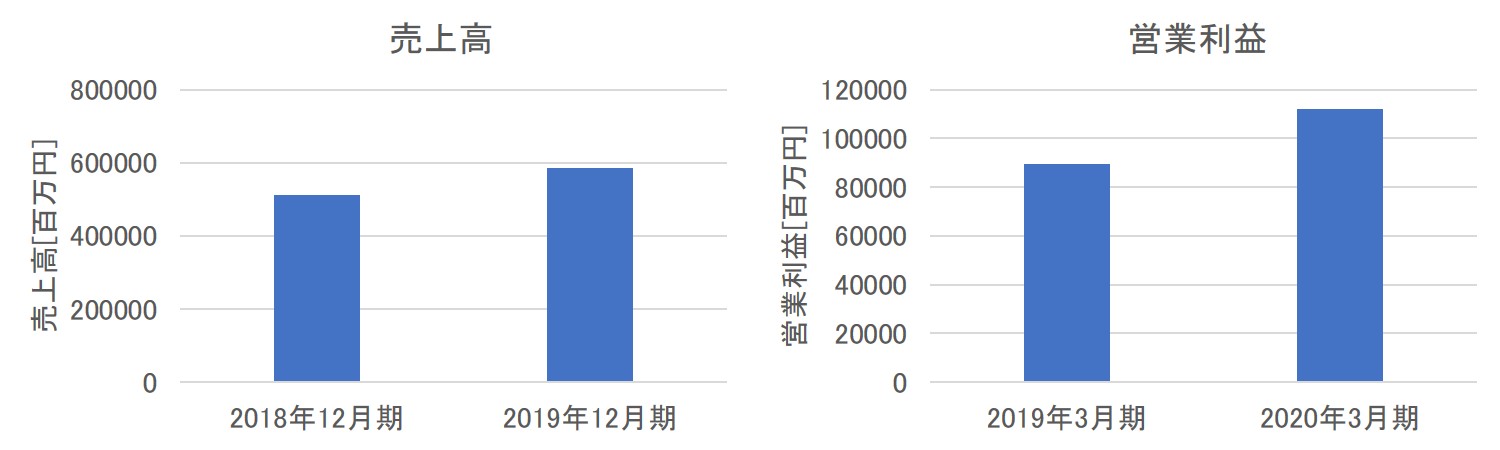

直近決算の状況

楽天の2019年12月期第2四半期決算を見てみましょう(楽天の決算短信より作成)。

楽天の売上高・営業利益(2019年12月期第2四半期)

前年同期と比べると、24.8%の営業増益となっています。ただし、楽天が出資していた、米配車サービス大手のリフトが米ナスダック市場に上場したことによる評価益(一時的な利益)が多く含まれています。

今期の楽天はモバイル事業における費用がだんだん大きくなっており、最終的に減益になるというアナリスト予想が多いです。携帯電話事業の行方には注意が必要です。

【まとめ】楽天の株価は買い時か?私の総合的な投資判断について

楽天の投資判断について、下表にまとめました。各項目について、私なりの基準で◎、〇、△、× の4段階で評価してみました。

| 観点 | 評価 | 備考 |

|---|---|---|

| 業績の成長 | △ | 大きく成長しているが、携帯電話事業の先行きに懸念あり |

| 利益率の高さ | 〇 | 営業利益率は約15%で高い |

| キャッシュフロー | 〇 | 営業キャッシュフローがプラス |

| 財務の健全さ | 〇 | 財務に問題はない |

| 株価の割安さ | 〇 | 割安だが、業績懸念あり |

| 配当、株主優待 | △ | 配当利回りは0.4% 株主優待は自社商品・サービスのクーポンなど |

楽天は成長性の高さと利益率の高さが魅力的な銘柄です。

ただし、新たに参入しようとしている携帯電話事業は、設備投資負担が重く、当面の収益を圧迫する可能性があります。株価の割安さは業績低迷を織り込んでいるように感じます。

携帯電話事業が軌道に乗ったあとは安定的、かつ収益性の高い事業になることが見込まれますが、それまでは厳しい状況が続きそうです。

投資する際は、長期的な視点が必要な銘柄だと感じます。

銘柄選定の参考になれば幸いです。

関連記事:

楽天の株の買い方

最後に、楽天の株を少額から、安い手数料で買う方法について解説します。手数料は運用成績を確実に悪化させる要因ですので、できるだけ手数料が安い証券会社を利用しましょう。

主なネット証券の一覧

投資をするなら、対面型証券会社よりもネット証券が良いです。ネット証券は運営コストが安いので、対面型の証券会社より格段に手数料が安いです。

主なネット証券12社とおすすめの用途は以下のようになっています。

| 会社名 | おすすめの用途 | 当ブログの評価記事 |

|---|---|---|

| SBI証券 | 何でも | SBI証券のメリット・デメリット、評判・口コミ |

| 楽天証券 | 投資信託 (ポイント) | 楽天証券のメリット・デメリット、評判・口コミ |

| マネックス証券 | 米国株 | マネックス証券のメリット・デメリット、評判・口コミ |

| 松井証券 | ロボアドバイザー (投信工房) | |

| auカブコム証券 | 日本株 | |

| GMOクリック証券 | 日本株 (財務分析ツール) | GMOクリック証券のメリット・デメリット、評判・口コミ |

| SBIネオモバイル証券 | 日本株 (単元未満株) | SBIネオモバイル証券のメリット・デメリット、評判・口コミ |

| ストリーム(株アプリ) | 日本株 (手数料) | ストリーム(STREAM)のメリット・デメリット、評判・口コミ |

| LINE証券 | 日本株 (単元未満株) | LINE証券のメリット・デメリット、評判・口コミ |

| PayPay証券 (旧:ワンタップバイ) | 米国株 | PayPay証券(旧:ワンタップバイ)のメリット・デメリット、評判・口コミ |

| 岡三オンライン | 日本株 | |

| ライブスター証券 | 日本株 |

- SBIネオモバイル証券:1株から少額投資できて、手数料も格安

- LINE証券

:操作性が良くて、はじめての投資でも使いやすい(1株から少額投資可能)

- ストリーム(STREAM)

:株式の取引手数料が無料(従来型の委託手数料について)

- SBI証券

:最大手のネット証券でオールマイティーに便利

格安な手数料で、1株から少額投資したいならSBIネオモバイル証券

日本株の通常の取引単位は100株(1単元)です。楽天の株価は1040円(2019/10/23終値)ですので、通常は約11万円くらいの資金が無いと購入できません。大金を一度に投資すると、失敗したときのダメージが大きくなりますし、そもそも投資資金が豊富でないと買えないという問題があります。

少額からリスク控えめに投資したいなら、SBIネオモバイル証券の単元未満株制度を使うとよいです。なぜなら、格安な月額手数料で、1株から何度でも売買できて便利だからです(単元未満株のメリット・デメリットはこちら)。

SBIネオモバイル証券は2019年4月に営業開始した新興ネット証券ですが、ネット証券最大手のSBI証券とCCC(TSUTAYAやTポイントの運営会社)の合弁会社なので、信頼感もあります(SBIネオモバイル証券のメリット・デメリットはこちら)。

はじめての投資で使いやすさを重視したいならLINE証券

LINE証券は、コミュニケーションアプリで国内最大手のLINEが2019年にスタートした、新しいネット証券です。LINE証券では1株から少額ずつ投資できるうえ、日中取引のスプレッド(実質的な手数料)は0.2~0.5%で安いです(昼休み・夜間は1.0%)。

※LINE証券の手数料について、詳しくはこちら

LINE証券はアプリ開発の大手企業が運営しているだけあって、操作性が良く、使いやすいです。単元未満株は取扱銘柄が限定されているというデメリットがありますが、有名な大企業の多くは投資可能です(単元株=100株単位ならほとんどの銘柄を売買できます)。

はじめて投資する方で、使いやすさを重視するならLINE証券が適しています。

株式の取引手数料を無料にしたいならストリーム(STREAM)

株アプリ「ストリーム(STREAM)」は2018年にスタートした、新しいネット証券です。SBI証券や楽天証券のような知名度はありませんが、株式の取引手数料がゼロ円という他にはない特長を持っています(ストリームのメリット・デメリットはこちら)。

ストリーム(STREAM)は新興ネット証券ですが、KDDIや大和証券などの大企業も出資している会社が運営していますので、ある程度の信頼感はあると考えています。

最大手のネット証券でオールマイティーに便利なのはSBI証券

株取引をするなら、信用ある大手がいいという場合は、SBI証券がおすすめです。SBI証券は国内株式個人取引シェアNo.1であり、最初に開いた口座がSBI証券という方は多いです。

SBI証券の手数料は無料ではないですが、他証券と比較しても安い水準です。また、SBI証券は夜間取引やIPO(新規公開株)など、取り扱う商品・サービスが豊富なので、オールマイティーに使いやすいのがメリットです(SBI証券のメリット・デメリットはこちら)。

アンケート:株価分析を希望する銘柄があれば、教えてください

もし、株価分析を希望する銘柄があれば、下記のアンケートで投票いただけるとうれしいです。

分析記事の対象銘柄選びの参考にさせていただきます(過去の株価分析記事はこちら)。

投票の仕方:

- 以下の銘柄の中で、株価分析を希望する銘柄に投票してください。選択肢にない銘柄をご希望であれば、自分で追加することも可能です。

- 書き込む場合は銘柄コードではなく、日本株の銘柄名でご入力ください。

- 本アンケートは日本株限定でお願いします。

- 書き込む場合は、日本株の銘柄名のみを入力してください。もし、それ以外の不適切な内容が書き込まれた場合は削除することもありますので、ご了承願います。

- 銘柄数が多くなりすぎた場合は、サイト管理者が整理することがありますので、あらかじめご了承ください

- できるだけご希望に沿えるように記事を作成していきたいと思いますが、余暇を使って記事を作成している関係上、すべてのご希望にお応えできるとは限りません。あらかじめご了承いただけますよう、よろしくお願いします。