中国をはじめとする各国は、独自の中央銀行デジタル通貨(CBDC:Central Bank Digital Currency)の構築競争を繰り広げています。ビットコインなどの暗号資産(仮想通貨)ではなく、独自のデジタル通貨の導入を目指すのはなぜでしょうか。

この記事では、誰が通貨の構築競争をしているのか、競争のメリットは何か、そしてそれがさらなるの普及のために何を意味するのかを見ていきたいと思います。

CBDCとは

中央銀行デジタル通貨(CBDC:Central Bank Digital Currency)とは、その名の通り、日銀のような既存の国家の金融機関が作成・管理する通貨です。今までの通貨との違いを挙げると、紙幣や硬貨というアナログな貨幣の代わりに、すべてデジタルなものに置き換えられています。

国際決済銀行によると「CBDCは厳密に定義された言葉ではない」とされており、それは「何が(CBDCの導入により)変わるかを分析するためには、CBDCが何でないかを明確にすることを定義したほうが簡単だ」といわせるほどです。この論理によると、CBDCは「伝統的な準備口座や決済口座に保有されている貨幣とは異なる形式の、デジタルな中央銀行貨幣」との見方も出来ます。

銀行はなぜCBDCを推進するのか

なぜ、銀行はこれほどまでにCBDCの構築に熱心なのでしょうか? この疑問には対象とする国の通貨がどのような状態にあるかによって、さまざまな理由が考えられます。

価値の平等化

例えばベネズエラでは、米国からの経済制裁などの影響に伴うハイパーインフレや国民の外貨購入制限により、自国経済が機能不全に陥っています。国が管理するデジタル通貨は、自国通貨の価値をより一貫したものにするための一つの方法かもしれません。

送金の高速化

一方で他の国では、国家から国民への資金の分配には、銀行やクレジットカード会社などの中間業者が関与しているため余計に手数料と時間がかかります。銀行によっては多額の通貨の動きを処理するのに何日もかかるところもあることを考えると、この影響はさらに身近に感じられるでしょう。しかし、デジタル通貨であれば、瞬時に送金することができ、効率性が向上します。

COVID-19(新型コロナウイルス)の影響で世界経済が大きな打撃を被るなか、多くの国が特別給付金などの臨時策で、国民に直接現金を渡しています。しかし、デジタル通貨が普及していれば、分配をはるかに迅速に行うことができたでしょう。

経済の把握

そして中央銀行がデジタル通貨の創設に関心を持つ最後の理由は、今の経済が物理的な貨幣を置き去りにして、キャッシュレスなどデジタル化を急速に進めていることです。これが欧米ではPayPal、中国ではWeChatに代表されるような決済サービスの台頭につながっています。

これらの企業だけで、人々は何十億ドルものお金のやり取りを行っています。その結果、政府はそのお金の流れを把握しきれておらず、経済の予測を立てるのに困っています。例えば、政府が総マネーサプライ(経済学でいうM2)を測定できなければ、インフレなどを正確に予測することができず、雇用、個人消費、企業投資、通貨の強さ、貿易収支などに影響を及ぼします。

中央集権的に発行されたデジタル通貨であれば、政府は経済に何が起こっているのかをより明確に知ることができます。

なぜビットコインでなく、独自通貨なのか

ビットコインは最も有名な仮想通貨であり、後続の通貨の道を切り拓いてきましたが、国家にとって公然と支持できるようなものとはみなされていません。

それは、ビットコインがオープンソースかつ支持基盤がグローバルであるため、政府によって完全にコントロールすることが不可能であることが主な理由です。ビットコインの発行方法、ディフィカルティ(難易度調整)などは国家の管轄外であり、またマイニング(採掘)の主な現場は、電気代の安い中国などに集中しています。

その点、CBDCは必ずしもブロックチェーンを利用したものでなくてはならないとは限りません。従来の中央集権型のシステムのほうがコントロールしやすい側面もあるからです。わざわざ制御しにくいビットコインに信頼を預けるよりも、己の管理下に通貨を置きたい。国家機関として当然のスタンスとも言えます。

スピード感とアプローチ

ここで注目すべきは、国によって、将来のデジタル通貨がどのようなものになるのかについて、さまざまなコンセプトを打ち出していることです。

多くの国がCBDCの導入に取り組んでいますが、そのうちほとんどの国は、自分たちに最適なバージョンを見つけるべく、時間をかけて検討を進めています。

先進国のなかで、CBDCの導入への動きをけん引しているのは中国でしょう。2020年10月、中国のハイテクハブである深セン市は、国内デジタル通貨のパイロットテストの一環として、1000万元(150万ドル)以上を市民に配布すると発表しました。

関連:世界最先端のCBDC実証実験──官民連携で取り組むデジタル人民元

しかし、米ドルなどの法定通貨と金融・経済への影響を懸念し、ほとんどの政府は難しい舵取りを迫られています。

英国は、現金へのアクセスを保護することを誓い、米国では現金経済に依存している多くの人々が取り残されることをおそれ、すでに各州がキャッシュレス小売業に反対する法律を制定し始めています。

関連:米国で仮想通貨やCBDCについて意識調査、未だ現金に依存

また、国営のデジタル通貨がプライバシーを奪うことになるのではないかという懸念もあります。この例として中国では、国がすべての取引を審査することが可能で、誰の資金でもいつでも凍結できるシステムとなっています。

各国のCBDCに対する評価

| 国 | 意欲 | 詳細 |

|---|---|---|

| 日本 | 低 | 高齢化・都市集中により現金が地方で流通しづらくなり、かつ民間のデジタルマネーで対応しきれないと判断された場合導入の可能性あり、とされる。基本姿勢は消極的だが、2021年にかけてリサーチには意欲的に。 |

アメリカ | 低 | 現金志向が強く、また民間の電子マネーの普及率が高いため、急務ではないと判断。「正しい導入が最初の導入国であることより大事」とFRBの議長が述べている。 |

| 中国 | 高 | 2014年よりデジタル人民元について言及、2020年はシンセンなどでパイロットプログラムを実施。一般的に使用する現金の代わりとして位置づけられており、自国の経済に対するコントロールを高めるためともいわれる。 |

| EU | 低 | デジタルユーロに関するチームをECBが結成したが、実際導入するかどうかは未定。 |

| イギリス | 低 | 現金の使用率の低下によって興味をひかれたと発表している。安心できる通貨としてCBDCを導入するべきか検討中。 |

CBDCのリスク

CBDCの不明点の一つに「CBDCが広い経済圏の中でどのような役割を果たすようになるのか」があります。特に金融サービス業についてはどのように共存するのか、共存がまず可能なのか、さまざまな議論2が交わされています。

代表的な例としては銀行があります。国に直接貯蓄を預けることができるようになったなら、同様のサービスを提供していた銀行はどうなるのでしょうか。

そのほかにも、少しすでに触れましたがプライバシーとセキュリティの両立の難しさも争点です。すべての国民が政府を貯蓄を預けられるほどに信頼しているわけはなく、またサイバーセキュリティの問題もあり、完全な移行には相応の反発があるでしょう。

これらのリスクを踏まえ、各国中央銀行は中央銀行の口座に最大預金額を設けるなど、CBDCの規模を制限する策を検討しています。

CBDC決済の構造

CBDCの導入にあたって、考えられる決済の構造は多数あります。それぞれメリット、デメリットがあり、どれを採用するかは金融当局のニーズとキャパシティ次第です。

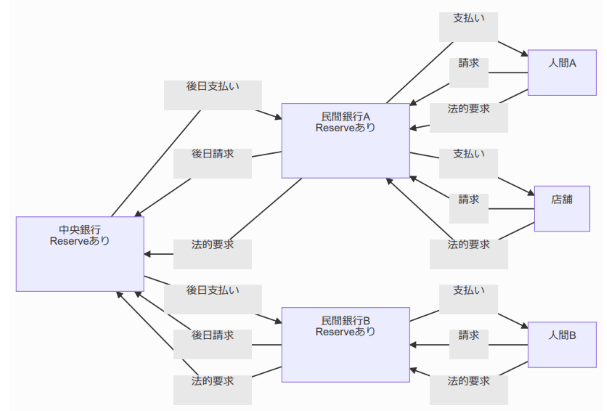

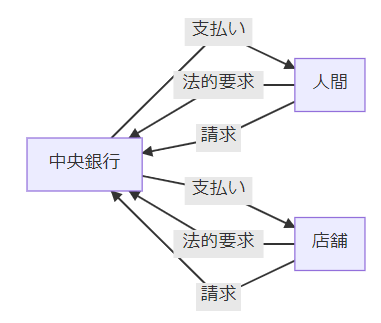

CBDCの一例 A

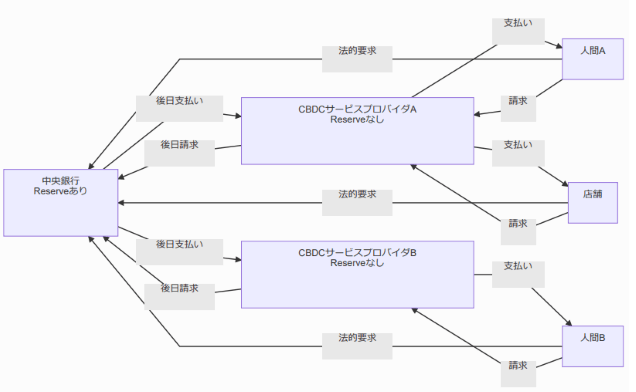

CBDCの一例 B

CBDCの一例 C

これらのうち、AはダイレクトCBDCといい、これまでの金融と最もかけ離れたシステムです。中央銀行がすべての決済にかかわり、すべての口座の残額を把握します。このシステムではすべての情報を中央銀行が所有しているため、確認がとても容易になります。 このシステムの最大の問題点は民間の参加の少なさです。付加価値を利用するフィンテック市場の保護のため、このシステムを採用したがる中央銀行は少ないでしょう。ネットワークの強靭化もまた課題となります。

Aの反対ともいえるのがC、インダイレクトCBDCです。すべての銀行がリザーブのCBDCをもち、中央銀行に預けることを要求されます。この場合、金融機関が破産などしたとき、後処理が大変になるでしょう。誰が何を持っていたのか、長い司法手続きが想像できます。

そしてAとCの妥協ともいえるのがBです。ハイブリッドCBDCとも呼ばれるBですが、利用者の法的要求を中央銀行に向け、プロバイダの帳簿と分離することでCBDCサービスプロバイダが破産したときも、利用者の口座の詳細は明かされないという利点があります。この時、中央銀行が円滑に利用者の保護をするためにはCBDCの取引の帳簿が必要となります。しかし、すべての利用者の取引を中央銀行が把握するのは、プライバシーやセキュリティの問題を生じさせることになり、このどちらを選んだとしても利点と欠点は現れます。CBDCの導入により中央銀行は厳密な監視か複雑なインフラのどちらかを要求されることとなるでしょう。

参考資料:https://coinpost.jp/?p=199956

●セミナー動画

https://youtube.com/channel/UC-IosOkFKsa6tyfj2JjWgrQ

●セミナー日程

http://ripple.2chblog.jp/archives/30659309.html

■トレードするならバイナンス!

https://www.binance.com/

■yobit net

https://yobit.net/en/

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。