米株ETFにフルインベストした場合、仮に暴落しても給与所得があれば回復を待てばいいだけなので問題ないですが、リタイア者はそうもいきません。直ぐに生活費が底を尽きてしまいます。

もし生活費が無くなってしまったら暴落中でも損切りして現金を確保するしかありませんが、この方法は明らかに不利なので出来れば避けたいところです。Tochiはこのためのバッファーとして生活費5年分の現金を確保しています。

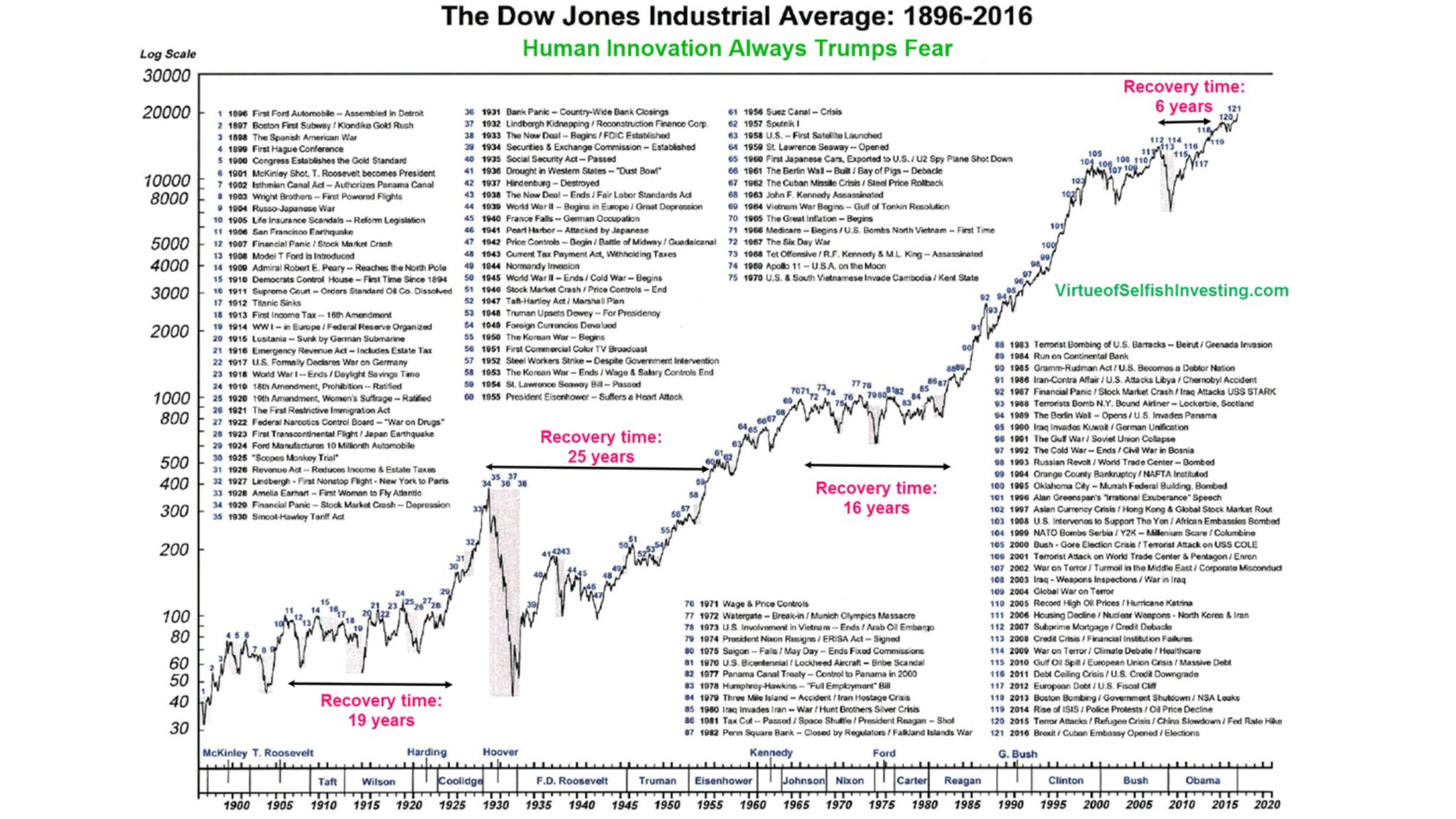

しかしこれでは全く足りない可能性もあり得えます。例えばダウは世界大恐慌では25年も回復しませんでしたし、それ以外でも回復までに10年以上かかったこともあります。そうでなくとも事故や病気で多額の出費が必要になるケースも考えられます。

https://freetonsha.com/2021/06/27/us-stock-lost-25-years/

このため、リタイア者が米株ETFメインで投資をする場合、最悪のケースとしては死ぬまで利確出来なくても生活費だけは何とかして捻出できる体制を整えておくことが理想的です。

Tochiはつい最近までFXに生活費を稼ぐ役割を担ってもらっていたのですが、遂に運が尽きて大負けし、撤退を余儀なくされました。

今後の生活費は一体どうしたらいいのでしょうか・・?

収益の多様化、もしくは暴落時にも稼げる手法

この方法としては、都会から田舎へ移住した方の生活が参考になります。まとまった収入が得られる仕事がなかなか無く、収穫繁忙期のお手伝いやYoutubeによる配信、ネット販売など複数の収入の柱を持つことで生計を立てているとのことです。

Tochiも今後はこの方法を見習って生活費を捻出しようと思います。今のところ米株の長期投資以外の収入として期待しているものには、以下のようなものがあります。

投資関係

・TQQQ(ナスダック100ブル3倍)の手動ループイフダン

長期投資とは異なり、常に50%のTQQQを保有し、15%値上がりしたら利確して買い戻し、15%値下がりしたら50%を買い増すことを繰り返します。これにより米株がある程度好調な内は現金収入が期待できます。2010年以降の期待値は年間+37.8%です。レバレッジ型ETFを用いるのは、ループイフダンは値動きで儲ける手法なので相性がいいためです。

・日本株IPO(新規公開株)

日本の新規公開株は購入する公募価格に対して初値が上がるケースが多いので、抽選が当たれば儲かることが多いです。むかし計算した際の期待値は年間20万円でしたが、実際にはもう少し儲かっている印象です。ただ最近、公正取引委員会が公募価格の水準が低く、新規上場企業に取って不利益があるのではないかと調査中とのことなので、結果次第では制度が変わって投資の旨味が消えてしまう可能性があります。

期待値の計算

公正取引委員会の調査

・S&P500 CFDの自動ループイフダン

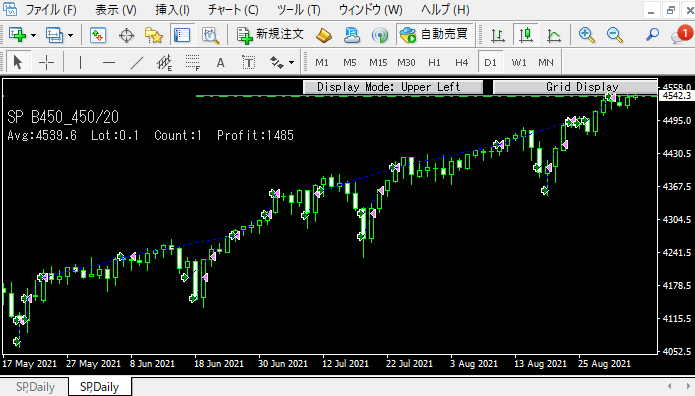

こちらもループイフダンですが、MT4というソフトを使って1%値動きがあるごとに売買を繰り返す自動売買をしています。最大のメリットは例え株価が暴落している際でも値動きさえあれば利益が得られる手法であることです。

MT4 EA(千刻)による自動売買の様子。S&P500、日足(矢印が買い、矢頭が売り)

ロット数(売買単位)によりますが、現在Tochiが売買しているロット数(0.1Lot、ETF5株相当)だと、過去4年間のシミュレーションで年間200万円程度の期待値です。

・米株の配当(S&P500)

FXでも金利(スワップポイント)狙いの投資手法はありますが、そのほとんどが失敗に終わります。高金利通貨は長期的には値下がりするからです。株でも似たような原理が働いているため、余り配当にこだわると損をするケースが多いものと考えられます。

それでも10億くらいあるなら米国債でも買って寝ていてたいところですが、Tochiの様な庶民トレーダーはそうもいきません。キャピタルゲインの最大化を狙いつつ、こっそりとインカムゲインもゲットする作戦で行こうと思います。

例えば、S&P500を5,000万円買えば利回り2%としても年間100万円の期待値です!これは旨い、旨すぎる!(*現在は米株全部で20万円がいいところ・・)

・[番外編] 証券担保ローン

将来的には株を担保にお金を借りるという方法も選択肢になり得るかも知れません。現状では米国株に対応しているところは殆どありませんが、例えば野村信託銀行ではAAPLなど少数の米株に関しては担保として認めており、評価額の50%を年利1.5%で借りることができます(21年9月現在)。もし将来不動産を購入したら不動産担保ローンでもいいかも知れません。

https://www.nomura-trust.co.jp/hbank/nwpl.html

副業

・ブログ

数年前まではお小遣い程度には儲かっていたのですが、Googleさんの方針転換のせいかズタボロになりました。YMYL(Your Money or Your Life)とやらで、個人の投資ブログは検索上位に出なくなりました。まあそれでも稼げている投資ブロガーはいるようなので、単なる言い訳ですが。

時給に換算したら100円くらいとホントに酷い有様です。お金のためにやっているわけではありませんが、そうは言っても投資方針などがある程度固まったらブログ以外に時間を使う方が有益かも知れません。

・その他副業(犬のブリーダー?)

わんこが好きだし動物の扱いも得意なのでリタイアしたら犬のブリーダーをやってみたいと思っていました。今はPuchi(妻)の仕事の都合もあって出来ていないのですが、隙きを見計らってトライしたいところです。

少なくとも家が必要だし(貸家で行けるかなー?)、最近になって実務経験が必要な免許制度になったのでまあまあのハードルです。果たして死ぬまでに実現できるのだろうか・・?

(・・・あたいがいるのにほんとヒドイ! 早くゴハン頂戴!!!)

コメント

Tochiさん、こんにちは!

Tochiさんのブログはまともな情報が多くてとても有用だと思います。

これからもがんばってください!

NIKKEIをショートでループイフダンはどうでしょうか?米株が軟調になるときの保険としていいかもと考えてます。

Mineyukiさん、コメントありがとうございます!

>NIKKEIをショートでループイフダンはどうでしょうか?米株が軟調になるときの保険としていいかもと考えてます。

確かに!いくら軟調時でも長期的には上昇トレンドの米株をショートするのは怖くてやり辛いですけど、NIKKEIのショートならいいかも知れませんね!日本人としては悲しい限りですが、少なくとも経済的には衰退が必至ですから・・

ただ日本は個人の資産の大半が預金らしいので、その一部でも投資に回ると経済が悪くても株価だけが上がる可能性があるかも知れないのがやや怖いですね。まあ、ニーサの上位を見てもその殆どがS&P500や全世界なので、もしそうなっても日本株には大して回らないかも知れませんが。

暴落時のヘッジは余り考えたことがなかったのですが、確かに何かしら用意しておいた方が精神衛生上いいかも知れません。

保険という意味では、オプションのプット・ロングがいいのでしょうか(わからない!)。ただプレミアムが保険料だとすれば暴落時には跳ね上がりそうな気がしますので、どうなんでしょうかねぇ(やっぱりわからない!)。

もしくは、不況が続きそうなら値上がり目当てで米国債を買うとか、保険と割り切ってSPXS(S&P500ベア3倍)を一部購入してもいいのかも知れませんね。

などと考えてはみたものの、実際に大不況になったら含み損を一切見ないようにして”やり過ごす”のが案外一番良さそうな予感がします (ΦωΦ) タイミングを測って当たった試しがないので(泣)

自分の場合は、株で利益の出ない年は、資産を取り崩して生活しております。

もしも、このまま1円の利益も出ずに毎年取り崩していっても、65歳で1,000万残るのでOKと考えてる超楽天家です。

死ぬ時にいくら大金があっても、全く無意味だと思って生きております。

>このまま1円の利益も出ずに毎年取り崩していっても、65歳で1,000万残るのでOKと考えてる超楽天家です。

鉄壁のリタイア投資家ライフですね!本来はこの様にあるべきなのかも知れないと考えさせられます。

>死ぬ時にいくら大金があっても、全く無意味だと思って生きております。

仰るとおりです。自分も必ずしも投資で増やさなくても今のままの支出なら辛うじて生きていけます。

ではなぜこんなにリスクを負って投資をしているのかと考えると、ずっとFX投資がメインだったためにリスクに対する感度が低下していることに加え、もし将来家を買ったらとか、もし~があったらとか、未来に期待したり悲観したりしている心の隙間をお金で埋めようとしている行為である様に思えます。

本当にお金で埋められるのかはわかりませんし、そもそも本当にお金が増えるのかもわかりませんので馬鹿げている様な気もしますが、一方で希望や不安があるからこそ死ぬまでは生きてみようと思えているのではないかという気もします。

悟りを開くにはまだ若すぎる、もとい経験不足なのかも知れませんね!