おはようございます。

週末のNY市場は小幅反発。前日の大幅安(204ドル安)の反動で買い戻し優勢でスタートしたものの、北朝鮮リスクへの警戒感やコンセンサスを下回った7月消費者物価を背景とする債券買い(金利低下)バイアスが重しとなり上値の重い展開に。ナスダックもアップル、ネットフリックスなどFAANG株が指数を押し上げて反発。

ドル円は米長期金利の低迷や北朝鮮リスクを建て前とした買いポジションの巻き戻しが継続。一時4か月ぶりに108.70台まで下落。

NYダウ 21,858ドル +14、ナスダック 6,256 +39

■ 日本市場展望 : 需給悪化 ± 外部環境

CME225(19,395円)にサヤ寄せした急落スタート後、週末にかけても北朝鮮リスクやテクニカル悪化が重しとなる軟調地合いが本線。

製造業を中心に持ち直し気配を強めた4−6月期決算に加えて、月曜の国内4−6月期GDPを含めた主要国のマクロ経済指標も良好な内容が想定されるため、19,000円台前半では押し目買いや売り方の買戻しが下支えに。ただし、北朝鮮リスクを抱えたままでの上値も限定的となりそうです。想定レンジは19,●00〜19,700円。

東証主力株に関しては指数なりの直近安値圏での持ち合い、中小型株に関してはパニック売りの連鎖に警戒。

(今朝の会員サークルより)

※ 以上を踏まえた来週の売買戦略は、明日15時配信の無料メルマガでご確認ください。

こちらも是非!☆

週末のNY市場は小幅反発。前日の大幅安(204ドル安)の反動で買い戻し優勢でスタートしたものの、北朝鮮リスクへの警戒感やコンセンサスを下回った7月消費者物価を背景とする債券買い(金利低下)バイアスが重しとなり上値の重い展開に。ナスダックもアップル、ネットフリックスなどFAANG株が指数を押し上げて反発。

ドル円は米長期金利の低迷や北朝鮮リスクを建て前とした買いポジションの巻き戻しが継続。一時4か月ぶりに108.70台まで下落。

NYダウ 21,858ドル +14、ナスダック 6,256 +39

米10年債 2.188% −0.008、NY原油 48.82 +0.23

為替 109.10円/ドル、CME225 19,395円

【主な政治・経済イベント】

8/14(月) 日本4−6月期GDP、中国7月小売売上高、鉱工業生産

8/15(火) 米8月NY連銀指数、7月小売売上高、8月NAHB住宅市場指数、決算:ホームデポ

8/16(水) ユーロ圏4−6月期GDP、米FOMC議事録

8/17(木) 米7月CB景気先行指数、決算:ウォルマート

8/18(金) 米8月ミシガン大学消費者信頼感指数

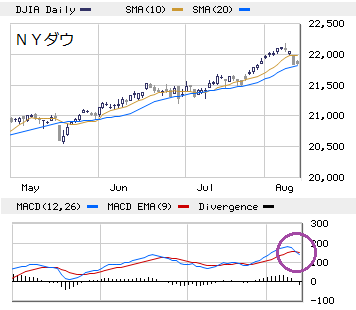

■ NY市場展望 : 21,000ドル台後半の日柄調整

「7月下旬からの連日の最高値更新により歪んだポジションを9月FOMC前に一旦整理する」を目的としたテクニカル調整優位の展開へ。

米朝の戦争状態突入による7月安値水準の21,000ドル台前半までの値幅調整も警戒されるものの、それ以外のケースでは米欧中の良好な経済指標が下支えとなるため、21,●00〜22,000ドル前後の日柄調整が本命視されます。

水曜のFOMC議事録は直近のコンセンサスである「マイルドな利上げ」方針を示すに留まり、株価への影響は限定的となりそうです。ただし、需給調整(売り)の建て前として利用されるシーンには要注意。

為替 109.10円/ドル、CME225 19,395円

【主な政治・経済イベント】

8/14(月) 日本4−6月期GDP、中国7月小売売上高、鉱工業生産

8/15(火) 米8月NY連銀指数、7月小売売上高、8月NAHB住宅市場指数、決算:ホームデポ

8/16(水) ユーロ圏4−6月期GDP、米FOMC議事録

8/17(木) 米7月CB景気先行指数、決算:ウォルマート

8/18(金) 米8月ミシガン大学消費者信頼感指数

■ NY市場展望 : 21,000ドル台後半の日柄調整

「7月下旬からの連日の最高値更新により歪んだポジションを9月FOMC前に一旦整理する」を目的としたテクニカル調整優位の展開へ。

米朝の戦争状態突入による7月安値水準の21,000ドル台前半までの値幅調整も警戒されるものの、それ以外のケースでは米欧中の良好な経済指標が下支えとなるため、21,●00〜22,000ドル前後の日柄調整が本命視されます。

水曜のFOMC議事録は直近のコンセンサスである「マイルドな利上げ」方針を示すに留まり、株価への影響は限定的となりそうです。ただし、需給調整(売り)の建て前として利用されるシーンには要注意。

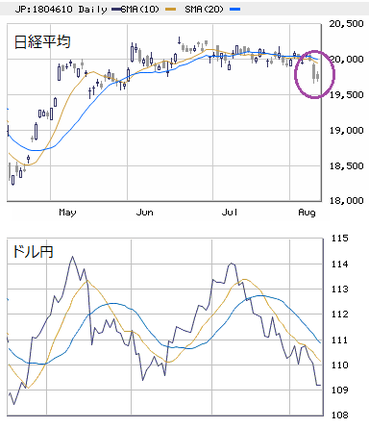

■ 日本市場展望 : 需給悪化 ± 外部環境

CME225(19,395円)にサヤ寄せした急落スタート後、週末にかけても北朝鮮リスクやテクニカル悪化が重しとなる軟調地合いが本線。

製造業を中心に持ち直し気配を強めた4−6月期決算に加えて、月曜の国内4−6月期GDPを含めた主要国のマクロ経済指標も良好な内容が想定されるため、19,000円台前半では押し目買いや売り方の買戻しが下支えに。ただし、北朝鮮リスクを抱えたままでの上値も限定的となりそうです。想定レンジは19,●00〜19,700円。

東証主力株に関しては指数なりの直近安値圏での持ち合い、中小型株に関してはパニック売りの連鎖に警戒。

(今朝の会員サークルより)

※ 以上を踏まえた来週の売買戦略は、明日15時配信の無料メルマガでご確認ください。

こちらも是非!☆