1: 2017/11/06(月) 06:53:15.71 ID:CAP_USER9

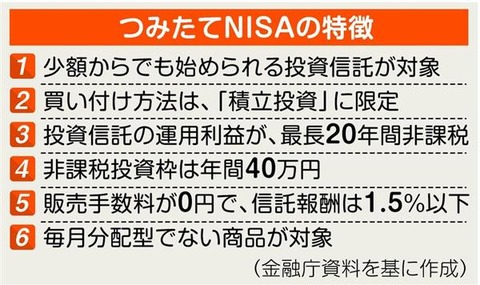

来年1月から、少額でも運用を始められる投資信託を対象にした少額投資非課税制度「つみたてNISA(ニーサ)」がスタートする。一般のNISAの非課税期間は最長5年間だが、つみたてNISAでは20年間と長いのが特徴。仕組みと商品の違いを調べた。(村島有紀)

従来のNISAは、平成26年1月にスタートした、個人投資家のための税制優遇制度。通常、株式や投資信託などの金融商品で得た利益・配当には約20%の税金がかかるが、NISAでは毎年120万円の非課税投資枠があり、株式や投資信託などの配当・譲渡益が非課税となる。

一方、来年1月から始まる「つみたてNISA」も同様に税金がかからない。非課税投資枠は年間40万円で非課税期間は20年間と長い。また、一般NISAは株式への投資も対象だが、つみたてNISAでは、金融庁が設定した一定の条件をクリアし、認められた投資信託のみが対象だ。基本的に、上場株式投資信託(ETF)を除き販売手数料はなし、事業者側が受け取る信託報酬も1・5%以下と低く抑えられている。

では、どのように商品を選べばよいのか。

投信運用会社、ニッセイアセットマネジメント投資信託企画部の結城宗治・担当部長は、「これから資産形成を目指す現役世代に適した制度。長い期間、非課税メリットを享受できることが大きい。20年後に大きな差が出るので慎重に選んで」と話す。

商品は大きく分けて、日経平均株価やTOPIXなどの指標に連動した値動きを目指す「インデックス型」と、市場の平均を上回る利益を出そうとする「アクティブ型」に分かれる。

10月13日現在の対象商品はインデックス型100本、アクティブ型は14本。それぞれ株式だけに投資する単一型と、株式、不動産、債券など複数の資産に投資するバランス型に分かれる。一般的には、インデックスよりはアクティブ、また、株式の比率が高いほど、振れ幅(リスク)が大きくなる。

全文はURL先でどうぞ

http://www.sankei.com/smp/life/news/171106/lif1711060003-s1.html

従来のNISAは、平成26年1月にスタートした、個人投資家のための税制優遇制度。通常、株式や投資信託などの金融商品で得た利益・配当には約20%の税金がかかるが、NISAでは毎年120万円の非課税投資枠があり、株式や投資信託などの配当・譲渡益が非課税となる。

一方、来年1月から始まる「つみたてNISA」も同様に税金がかからない。非課税投資枠は年間40万円で非課税期間は20年間と長い。また、一般NISAは株式への投資も対象だが、つみたてNISAでは、金融庁が設定した一定の条件をクリアし、認められた投資信託のみが対象だ。基本的に、上場株式投資信託(ETF)を除き販売手数料はなし、事業者側が受け取る信託報酬も1・5%以下と低く抑えられている。

では、どのように商品を選べばよいのか。

投信運用会社、ニッセイアセットマネジメント投資信託企画部の結城宗治・担当部長は、「これから資産形成を目指す現役世代に適した制度。長い期間、非課税メリットを享受できることが大きい。20年後に大きな差が出るので慎重に選んで」と話す。

商品は大きく分けて、日経平均株価やTOPIXなどの指標に連動した値動きを目指す「インデックス型」と、市場の平均を上回る利益を出そうとする「アクティブ型」に分かれる。

10月13日現在の対象商品はインデックス型100本、アクティブ型は14本。それぞれ株式だけに投資する単一型と、株式、不動産、債券など複数の資産に投資するバランス型に分かれる。一般的には、インデックスよりはアクティブ、また、株式の比率が高いほど、振れ幅(リスク)が大きくなる。

全文はURL先でどうぞ

http://www.sankei.com/smp/life/news/171106/lif1711060003-s1.html

51: 2017/11/06(月) 08:29:31.10 ID:LiMM74d90

>>1

個人向け国債とかNISAとか

上流国民と安倍政権は素人にババ掴ませて逃げる気満々なのかと思ってしまうよ

個人向け国債とかNISAとか

上流国民と安倍政権は素人にババ掴ませて逃げる気満々なのかと思ってしまうよ

66: 2017/11/06(月) 09:08:26.61 ID:1cOn7ILK0

>>1

NISAは指値買いしか出来ないのが致命的

NISAは指値買いしか出来ないのが致命的

125: 2017/11/06(月) 16:41:01.01 ID:GbRcW7EW0

>>1

信託報酬1.5%なんて確実に詐欺商品やんけw

信託報酬1.5%なんて確実に詐欺商品やんけw

2: 2017/11/06(月) 06:56:36.20 ID:N6H0u3js0

普通に預金金利を付けろよ

5: 2017/11/06(月) 06:59:49.80 ID:u5tops2T0

>>2

叶いもしない文句言ってるだけじゃ資産は増えないぞ

叶いもしない文句言ってるだけじゃ資産は増えないぞ

99: 2017/11/06(月) 12:18:23.73 ID:qA2uD0/w0

>>2

20年預金で運用しても金利数パーセントぽっきりだよ。

それでもいいの?

20年預金で運用しても金利数パーセントぽっきりだよ。

それでもいいの?

3: 2017/11/06(月) 06:59:13.47 ID:W5AeOBym0

もうよくわかんねーな。

以前の10%に戻せよ。

んな事で証券屋が振り回されるんだぜ。

誰の発案か知らんが公務員も仕事した気でいるし。

以前の10%に戻せよ。

んな事で証券屋が振り回されるんだぜ。

誰の発案か知らんが公務員も仕事した気でいるし。

149: 2017/11/07(火) 00:30:51.57 ID:XpCbq+ob0

>>3

あれが一番良かったな。役人がいらんことをしてダメになるパターン。大学入試と同じ。あれも、一期校、二期校で良かったのに、アホみたいな共通一次を始めてから大迷走。

あれが一番良かったな。役人がいらんことをしてダメになるパターン。大学入試と同じ。あれも、一期校、二期校で良かったのに、アホみたいな共通一次を始めてから大迷走。

242: 2017/11/07(火) 08:36:32.44 ID:MaK3uB1D0

>>3

公務員の利益がからむと必死に考えるけど

そうでないとどうでもいいのが露骨に出てるw

公務員の利益がからむと必死に考えるけど

そうでないとどうでもいいのが露骨に出てるw

6: 2017/11/06(月) 07:01:27.83 ID:gs9b5QW90

それじゃ金は回らないだろ?

9: 2017/11/06(月) 07:02:33.46 ID:ssnemm2x0

>毎年120万円の非課税投資枠

まじかよ

でも1回だけなんだろ?

まじかよ

でも1回だけなんだろ?

13: 2017/11/06(月) 07:07:47.97 ID:eqplWdL70

>>9

普通のNISAは5年じゃなかった

普通のNISAは5年じゃなかった

18: 2017/11/06(月) 07:09:29.26 ID:ssnemm2x0

>>13

1回買って1回売って終わりじゃないの?

ワケワカラン物に手を出してもしょうがない

分散投資でも1回買って1回売って終わりじゃないの?

1回買って1回売って終わりじゃないの?

ワケワカラン物に手を出してもしょうがない

分散投資でも1回買って1回売って終わりじゃないの?

39: 2017/11/06(月) 07:43:04.88 ID:3qgYt6Qa0

>>18

年累計120万までなら何度でも非課税だけど?

年累計120万までなら何度でも非課税だけど?

64: 2017/11/06(月) 08:55:12.94 ID:0CzMnlHW0

>>18

NISAは長期投資が大前提。証券会社によっちゃ手数料まで無料になるのも地味にでかい。

つかえねぇと騒いでるのは短期筋だな。日々の騰落で騒ぐのも、仮想ホルダーと謎の戦いしてるのも。

NISAは長期投資が大前提。証券会社によっちゃ手数料まで無料になるのも地味にでかい。

つかえねぇと騒いでるのは短期筋だな。日々の騰落で騒ぐのも、仮想ホルダーと謎の戦いしてるのも。

10: 2017/11/06(月) 07:05:59.47 ID:AuOy2+Sl0

NISAはやだけど

どこか個別銘柄で安い株ちょびっと買ってみようかと思ったけど

株投資のメリットが結局よくわからない

どこか個別銘柄で安い株ちょびっと買ってみようかと思ったけど

株投資のメリットが結局よくわからない

208: 2017/11/07(火) 08:08:15.78 ID:YH2NphWX0

>>10

リスク分散

配当get

パイパンインフレになったらお金の価値は下がるけど多分、株価はあがってくれる・・・はず

リスク分散

配当get

パイパンインフレになったらお金の価値は下がるけど多分、株価はあがってくれる・・・はず

12: 2017/11/06(月) 07:07:09.34 ID:ssnemm2x0

NISAはわけがわからんから使ってない

15: 2017/11/06(月) 07:08:35.23 ID:8lNRkpbT0

NISAん、知ってはりまっか?

16: 2017/11/06(月) 07:08:44.29 ID:6lqXP12J0

たった120万の枠しかないんじゃ庶民すらほぼ無意味だな

21: 2017/11/06(月) 07:10:41.10 ID:SkxvNgWk0

>>16

きみ、積み立ての意味を理解できてる?

きみ、積み立ての意味を理解できてる?

27: 2017/11/06(月) 07:12:27.66 ID:gs9b5QW90

>>16

投信で120万の利益だぞ?

いくらの資産を投信で積み立てるつもりだ?

投信で120万の利益だぞ?

いくらの資産を投信で積み立てるつもりだ?

44: 2017/11/06(月) 08:01:40.79 ID:Seag9Tn70

>>27

イミフ

イミフ

78: 2017/11/06(月) 10:13:50.59 ID:guTPo3ec0

>>27

こういうバカばっかかよ

こういうバカばっかかよ

23: 2017/11/06(月) 07:11:19.90 ID:W1Sir7KT0

貧乏人が養分になるだけ

25: 2017/11/06(月) 07:11:46.10 ID:OD8+4RBR0

つみたてMISIA

28: 2017/11/06(月) 07:12:55.43 ID:oO/e4C5e0

新茶かよ

30: 2017/11/06(月) 07:15:06.04 ID:S2x6ixAF0

嘘つきNASA

36: 2017/11/06(月) 07:30:51.44 ID:Dj3cDMHJ0

ワープアの俺が

毎月2万これで積み立てたほうが良いのか

20年というスパンなら 余程のことがない限り

マイナスにはならないと思うけど 甘いか

毎月2万これで積み立てたほうが良いのか

20年というスパンなら 余程のことがない限り

マイナスにはならないと思うけど 甘いか

41: 2017/11/06(月) 07:48:18.45 ID:ZJvaaqF+0

投信は、信託報酬が年数%取られる。マイナス運用でも。だから、必死に投信を買わせようとするんだよ

42: 2017/11/06(月) 07:54:40.68 ID:S1BEsvd+0

>>41

年数%の信託報酬とかアホだろ

インデックスなら0.3%程度なのに

年数%の信託報酬とかアホだろ

インデックスなら0.3%程度なのに

224: 2017/11/07(火) 08:25:56.10 ID:/cxiXYLj0

>>41

お前の脳内では投信はアクティブ型しかないのか?

お前の脳内では投信はアクティブ型しかないのか?

46: 2017/11/06(月) 08:04:30.93 ID:u3d/hN1r0

夫婦で投資してるが通常のNISAの600万×2だけで手一杯だわ

47: 2017/11/06(月) 08:06:09.72 ID:QbkzZ1QL0

>>46

どのみちつみたてNISAとの併用はできないよ

どのみちつみたてNISAとの併用はできないよ

87: 2017/11/06(月) 10:56:42.09 ID:led39aK20

もぎたて

88: 2017/11/06(月) 11:00:21.44 ID:M/F6ZmwE0

野菜かなにか?

89: 2017/11/06(月) 11:11:15.08 ID:X/8XUKtR0

NISAで買った株はそのままにしないで5年経ったら売るのがいいの?

すぎると税金がかかるんでしょ?

すぎると税金がかかるんでしょ?

90: 2017/11/06(月) 11:13:28.85 ID:3qgYt6Qa0

>>89

いや5年で売っても何も変わらん。

儲かったときに利確で売るか、損したときに損切りで売るのが賢い。

いや5年で売っても何も変わらん。

儲かったときに利確で売るか、損したときに損切りで売るのが賢い。

122: 2017/11/06(月) 16:22:03.32 ID:X/8XUKtR0

>>90

わかった

ありがとう

わかった

ありがとう

115: 2017/11/06(月) 14:12:32.96 ID:LJ0Rg+IF0

積み立てるなら外貨預金がよくね?

117: 2017/11/06(月) 14:17:03.06 ID:uKlPHCVj0

>>115

政府の官僚で外貨預金をしている人が多いそうだ。

また海外へ出た日本人で海外の金融機関の口座を開設する人が増えている。

おそらく将来の円安やインフレ、デフォルトに備えてリスクヘッジするためだろう。

それらが起こると『円の資産が目減りする』からね。

政府の官僚で外貨預金をしている人が多いそうだ。

また海外へ出た日本人で海外の金融機関の口座を開設する人が増えている。

おそらく将来の円安やインフレ、デフォルトに備えてリスクヘッジするためだろう。

それらが起こると『円の資産が目減りする』からね。

123: 2017/11/06(月) 16:32:31.14 ID:lzE1bPue0

NISAは絶対活用した方がいい

これやらないのは情弱

よく分からない素人はニッセイのノーロード投信120万買ってそのまま画面閉じろ

これやらないのは情弱

よく分からない素人はニッセイのノーロード投信120万買ってそのまま画面閉じろ

127: 2017/11/06(月) 16:46:01.01 ID:GbRcW7EW0

>>123

ETF以外の投資信託は詐欺

ノーロードで手数料無料に見せといて、信託報酬で毎年吸い取られるから

ETF以外の投資信託は詐欺

ノーロードで手数料無料に見せといて、信託報酬で毎年吸い取られるから

128: 2017/11/06(月) 16:51:39.27 ID:lzE1bPue0

>>127

それは当たり前だろw

手数料なし信託報酬もなしなんてあるわけない

それは当たり前だろw

手数料なし信託報酬もなしなんてあるわけない

129: 2017/11/06(月) 17:46:34.96 ID:GbRcW7EW0

>>128

ニッセイとか詐欺やん

同じような商品でETFあるのに

ニッセイとか詐欺やん

同じような商品でETFあるのに

130: 2017/11/06(月) 18:06:27.50 ID:H0ZAceOc0

>>129

ETFも信託報酬取られるだろ。

株みたいに販売手数料掛かる分、金額によってはETFの方が損する

ETFも信託報酬取られるだろ。

株みたいに販売手数料掛かる分、金額によってはETFの方が損する

133: 2017/11/06(月) 20:21:04.13 ID:/nVlR+dI0

外株インデックスでいいんじゃね?

平均年5%ぐらいはいくだろうし信託報酬は0.2%台ぐらいからあるから十分プラスになる

ETFと違って1円単位で注文出せるし配当の再投資も選べる

最近ではS&P500連動もあるみたいだしな

平均年5%ぐらいはいくだろうし信託報酬は0.2%台ぐらいからあるから十分プラスになる

ETFと違って1円単位で注文出せるし配当の再投資も選べる

最近ではS&P500連動もあるみたいだしな

134: 2017/11/06(月) 20:36:34.44

一円単位で何すんねんw

135: 2017/11/06(月) 20:37:29.54 ID:/nVlR+dI0

>>134

積み立ての半端

積み立ての半端

136: 2017/11/06(月) 20:39:26.63 ID:XbA7Yt060

預金の金利上げろよ

引用元: http://asahi.5ch.net/test/read.cgi/newsplus/1509918795/

コメントする