おはようございます。

昨日のNY市場は小幅反落。コンセンサスを上回った11月米個人消費支出(PCE)や米新築住宅販売件数などの経済指標や、トランプ米大統領の署名による税制改革法成立が株価の下支えとなったものの、クリスマスの祝日を含む3連休前の週末だけに積極的な売買は手控えられ、24,700ドル台の持ち合いに終始。日経先物夜間市場も小動意。

昨日のNY市場は小幅反落。コンセンサスを上回った11月米個人消費支出(PCE)や米新築住宅販売件数などの経済指標や、トランプ米大統領の署名による税制改革法成立が株価の下支えとなったものの、クリスマスの祝日を含む3連休前の週末だけに積極的な売買は手控えられ、24,700ドル台の持ち合いに終始。日経先物夜間市場も小動意。

NYダウ 24,754ドル −28、ナスダック 6,959 −5

米10年債 2.485% +0.002、NY原油 58.35 −0.01

為替 113.26円/ドル、日経先物 22,870円 +20

【主な政治・経済イベント】

12/25(月) NY休場

12/26(火) 米10月ケースシラー住宅価格指数

12/27(水) 米12月消費者信頼感指数

12/29(金) 大納会、米12月シカゴPMI

■ NY市場展望 : 上値模索トレンド過程の日柄調整!

9か月ぶりに2.5%水準まで上昇した米長期債利回りの上昇が示唆するプラスのリスク志向継続が本線。

25,000ドル付近では9月以降の上昇トレンドを牽引した「税制改革への期待」の剥落や年末の利確売り・様子見ムードが上値の重しとなる一方、24,600ドル付近では1/19までの暫定予算も成立による「米連邦政府期間の一部閉鎖」回避、複数のマクロ指標が示す景気の先行き期待などが下支え要因となりそうです。

リスクシナリオとしては、MACD陰転によるテクニカル悪化 → 20日線が控える24,400ドル水準までの下押しをケア。

9か月ぶりに2.5%水準まで上昇した米長期債利回りの上昇が示唆するプラスのリスク志向継続が本線。

25,000ドル付近では9月以降の上昇トレンドを牽引した「税制改革への期待」の剥落や年末の利確売り・様子見ムードが上値の重しとなる一方、24,600ドル付近では1/19までの暫定予算も成立による「米連邦政府期間の一部閉鎖」回避、複数のマクロ指標が示す景気の先行き期待などが下支え要因となりそうです。

リスクシナリオとしては、MACD陰転によるテクニカル悪化 → 20日線が控える24,400ドル水準までの下押しをケア。

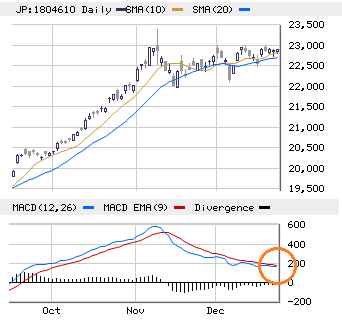

■ 日本市場展望 : 高値持ち合い!

海外需給に順じた堅調地合いをベースとしつつも、週明けは外資勢の年末モード、週後半は5連休前のポジション調整がメインとなりますので 方向感の乏しい流れが本命視されます。想定レンジは22,600〜23,100円。

楽観シナリオとしては、(NYダウと異なり)MACD陽転によるテクニカル良化、または 〜(略)〜を背景とした年初来高値更新 ≒ 23,500円トライを念頭に。

海外需給に順じた堅調地合いをベースとしつつも、週明けは外資勢の年末モード、週後半は5連休前のポジション調整がメインとなりますので 方向感の乏しい流れが本命視されます。想定レンジは22,600〜23,100円。

楽観シナリオとしては、(NYダウと異なり)MACD陽転によるテクニカル良化、または 〜(略)〜を背景とした年初来高値更新 ≒ 23,500円トライを念頭に。

個別需給に関しては、東証主力が積極的に上値を買いにくい環境ですので、中小型株への短期筋の注目度が高まりやすい反面、火曜までは税金対策売りによる不可解な下押しにも要注意。

(本日の会員サークルより)

※ 来週の戦略は明日のメルマガを参照ください。

週末も応援もよろしくです!☆

(本日の会員サークルより)

※ 来週の戦略は明日のメルマガを参照ください。

週末も応援もよろしくです!☆