おはようございます。

昨日のNY株式市場は反発。11月ミシガン大学消費者信頼感指数はインフレ懸念から10年ぶりの低水準に落ち込んだものの、15日のバイデン政権のインフラ投資法案(1兆ドル規模)の週明け成立メドや米中首脳会談(オンライン)による両国関係の改善期待、テクニカル要因(20日線の壁)などを追い風に終日買い優勢で推移。個別では会社2分割を発表したJ&Jの他、マイクロソフト、アップルが指数高を牽引。ナスダックは続伸。GAFAM、ネットフリックス、マイクロンテクノロジーが堅調に推移。

昨日のNY株式市場は反発。11月ミシガン大学消費者信頼感指数はインフレ懸念から10年ぶりの低水準に落ち込んだものの、15日のバイデン政権のインフラ投資法案(1兆ドル規模)の週明け成立メドや米中首脳会談(オンライン)による両国関係の改善期待、テクニカル要因(20日線の壁)などを追い風に終日買い優勢で推移。個別では会社2分割を発表したJ&Jの他、マイクロソフト、アップルが指数高を牽引。ナスダックは続伸。GAFAM、ネットフリックス、マイクロンテクノロジーが堅調に推移。

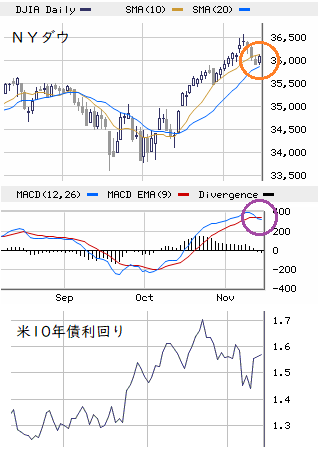

NYダウ 36,100ドル +179、ナスダック 15,860 +156

米10年債利回り 1.571% +0.018、為替 113.91円/ドル

NY原油 80.83 −0.76、CME225 29,760円

【主な政治・経済イベント】

11/15(月)中国10月小売売上高、米11月NY連銀景況観指数

11/16(火)米10月小売売上高、決算:ウォルマート

11/17(水)米10月住宅着工、決算:エヌビディア

11/18(木)米11月FF連銀景況観指数、決算:AMAT

■ テクニカル考察 : NYダウのテクニカルは、高水準でのMACD陰転により35,000ドルを挟んだ持ち合いによる日柄調整(1) or 35,000ドル台前半までの値幅調整(2)...優位の形状。ただし、米10年債利回り動向とセットで考察した場合・・・、10月下旬から11月上旬の短期調整 を経て、10月前半同様の「債券売り(金利上昇)株式買い」のポジティブトレード再開による37,000ドルトライ(3)の芽にも注目したいところ。

【主な政治・経済イベント】

11/15(月)中国10月小売売上高、米11月NY連銀景況観指数

11/16(火)米10月小売売上高、決算:ウォルマート

11/17(水)米10月住宅着工、決算:エヌビディア

11/18(木)米11月FF連銀景況観指数、決算:AMAT

■ テクニカル考察 : NYダウのテクニカルは、高水準でのMACD陰転により35,000ドルを挟んだ持ち合いによる日柄調整(1) or 35,000ドル台前半までの値幅調整(2)...優位の形状。ただし、米10年債利回り動向とセットで考察した場合・・・、10月下旬から11月上旬の短期調整 を経て、10月前半同様の「債券売り(金利上昇)株式買い」のポジティブトレード再開による37,000ドルトライ(3)の芽にも注目したいところ。

■ NY市場展望 : 日柄調整 〜 上値追い再開

先日お伝えしたように、米長期金利の1.5%割れは下方オーバーシュート ≒ 上昇余地を内包。長期金利の上昇は景気回復の証左である反面、先行き不透明要因となるため、株式市場にとって強弱双方の影響がありますが、バイデン政権のインフラ投資や米中会談、足元の企業業績の良化傾向などを踏まえれば、買い優勢の展開が本命視されます。想定レンジは35,800〜36,600ドル。※ 上記(1)と(3)の融合形。

リスクシナリオとしては、小売売上高や小売り大手の決算による景況感の浮沈、半導体大手2社の決算に絡めたハイテク株の乱高下に加えて、米中首脳関係の結果を受けた35,500ドル割れ、37,000ドル超えの双方をケア。

(会員サークルより >>Sラボ参加案内)

週末も応援よろしくです!☆

来週の売買戦略は明日15時配信の無料メルマガで!