最近は確定申告を準備しているので、税金のことで頭が一杯です。無職の場合、税金の中では国保が余りにも高すぎるので、こいつを何とかしたいところです。この方法としては、オーソドックスに所得を減らす以外では、控除を増やす事が考えられます。

個人型確定拠出年金であるiDeCoは、掛け金を全額、所得税・住民税の控除に使え、しかも自営業(無職)は月額6.8万円、年額81.6万円もの枠があります。運用益は非課税ですし、60歳以上で受け取る際も、(積立年数×40万円)は退職得所得控除として非課税になるようなので、上手くやれればかなりの節税になりそうな感じです(まあ、運用していた資金を受け取るだけなのに所得として税金が発生する時点で意味不明ではありますので、単に納税の先送りとしての控除に過ぎないとも考えられますが)。

https://www.resonabank.co.jp/nenkin/ideco/column/how-to-receive.html

ちなみに、以前検討した際には凍結されている特別法人税が胡散臭いという理由で却下しましたが、今回はこれには目をつぶって検討しました。

年金との絡み

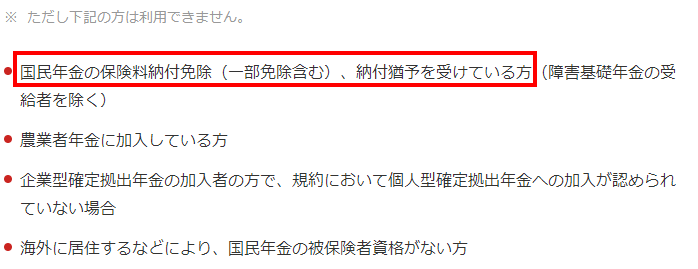

せっかくなら、イデコの控除を使うことで、非課税枠ギリギリにして国保を抑えたいところですが、その様な手法はどうやら塞がれているようです。国民年金の免除や猶予を受けている(=非課税枠ギリギリ)ではそもそもイデコに加入できないとのこと・・。

iDeCoを使えない人

https://dc.nomura.co.jp/ideco/about/outline.html

これだと、イデコの年間80万円控除のメリットを受けるために、年金の免除や一部免除にならない年間200万円以上くらいは最低でも稼がないといけません。この場合、非課税ギリギリの場合と比べると、80万円の控除枠を貰う代わりに20万円の年金及び国保がガッツリ取られる事になるので、何だか全然お得感がありませんねぇ・・。

これでもコンスタントに数百万円の収入があるならメリットの方が大きそうですが、トレードで収入が不安定な立場としては、イデコと国保の支払いで生活が困窮する可能性があるデメリットのほうが気になるレベルです。

国保との絡み

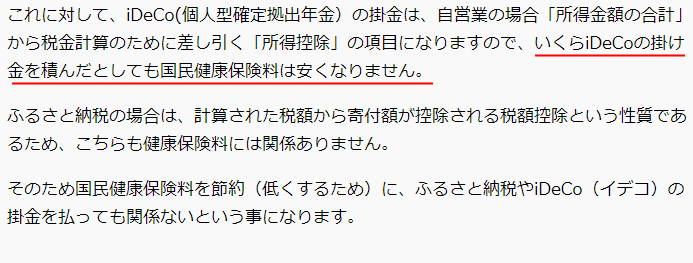

それでも、バカ高い国保が減るならまだ多少はメリットがあると言えるような気もします。例えば多めに稼ぐようにするとか(・・どうやって?)。住民税も控除されるということなのですが、国保は控除を殆ど認めない傾向があるので、一応調べてみました。

国保は、ふるさと納税やiDeCoで安くなるのか?

https://money-lifehack.com/insurance/public/22822

え~っ、控除にならんのかい!

うーん、高すぎる国保を抑える手段としてはイデコって無意味なんですねー。

まあ、去年から始めたS&P500の自動売買なら値動きさえあれば儲かるので、ある程度コンスタントに生活費を稼ぐという点は何とかなりそうですが、これにイデコを絡めようとすると国保や年金が上がる分、使える生活費はむしろ減ってしまう事になりそうです。だったら非課税枠内で運用したほうが全然マシですねぇ・・。

こりゃー、株以外である程度稼ぐなら、マイクロ法人でも作って社会保障費の対策をしっかりやるしかなさそうです。南無三!(めんど~ 😭)

=22.2.19追記 マイクロ法人に関する解説動画=

コメント

そうなんですよね、、、

健康保険料の減免、国民年金の免除は控除前の金額に対して行われ、1人だと43万、67万が稼げる限度となっていて、正直ここから NHK の受信料も取られて生きていける人がいるのか疑問ですが、国は本当の底辺層は搾り取れるだけ搾り取って殺してます。

サラリーマンになると突然会社が半額負担とかになり劇的に優遇されます。

さらに、今回駄目にされた配当、譲渡益を所得税、住民税で申告方法を分けることができなくなる措置も(なぜ配当、譲渡益だけ駄目なのか法律に触れないのがわかりません)、健康保険であるサラリーマンは給与所得からの算定となり国民健康保険料の10%(介護保険料を払う人は12%)はかからないという(だからリーマンの多いブログ、証券会社のアフェブログでは全然騒がれないというこいつらも鬼畜ですが)。

とにかく岸田政権になって今まで税制調査会でも躊躇していた部分がどんどん改悪になってますし、あと金融増税も何もしない岸田総理は税制調査会に丸投げしたのでされる前提で居たほうがいいと思いますよね、、、

ため息しか出ません(お金もないですが)。

奥さんが健康保険なら奥さんの扶養に入れば国民健康保険料はなくなると思いますけど。

>ここから NHK の受信料も取られて生きていける人がいるのか疑問

そうなんですよね、43万とか、普通には生きていけないレベルです。更に下には生活保護があるとはいえ、中途半端な底辺層には余りにも厳しい税制である様に思えます。

>サラリーマンになると突然会社が半額負担とかになり劇的に優遇されます。

サラリーマンの半額負担はまやかしで、単純にその分給料が減っているだけなので、実際にはサラリーマンこそ凄い負担率です。半額負担とかいう仕組みからして詐欺みたいになっているという・・不信感しか感じません。

所得把握率もサラリーマンだけ100%で、その他は50%以下と言われている位なんですから、節税するなら自営業である程度稼いで、上手く節税(脱税?)するのが一番なのかも知れませんね。それなりにハードルはありますが、これからの増税の荒波を生き延びる有効な手段の一つだといえるのかも知れません。

>扶養に入れば国民健康保険料はなくなると思いますけど。

扶養はいいですね。第三号とか嘘みたいに優遇されている制度です。夫が大黒柱だった時代なんてとっくに終わっているので、こんな時代遅れで不平等な制度は早く廃止して欲しいものです。

>所得把握率もサラリーマンだけ100%で、その他は50%以下と言われている位なんですから、節税するなら自営業である程度稼いで、上手く節税(脱税?)するのが一番なのかも知れませんね。それなりにハードルはありますが、これからの増税の荒波を生き延びる有効な手段の一つだといえるのかも知れません。

そうですね。節税できる間に給与所得者はやっておくといいですね。

所得把握については、サラリーマンと自営業(フリー)とを比べると労働生産性がぜんぜん違うと思います。

サラリーマンの労働生産性は自営業の人の半分もないですよ。

私サラリーマン長かったので来て座ってるだけでお金持っていくサラリーマンだらけでした。

残業が特にひどかった。

GDP加盟国の中で日本はダントツに労働生産性が悪いですが、それは楽ちんなサラリーマンが多すぎるのが原因と思ってます。

それを考えると給与所得者だけ優遇する政策はどうかと思ってしまいます。

サラリーマンでこんなに確定申告のこと考えてる人なんてほとんどいないですよ。

>サラリーマンの労働生産性は自営業の人の半分もない

日本の生産性の低さは本当に謎ですね。相対的に生産性の低い中小企業の割合が多いからとか、サービス業が足を引っ張っている(需要が少ない中で過当競争を強いられている)とか、ご指摘のような楽ちんなサラリーマンが多すぎるとか、様々な要因が指摘されているようですが、それにしてもバブル崩壊前からずっと低いままということは構造的な問題である可能性が高く、今後伸びていくイメージもなかなか持てないですね。

岸田首相も経済の足を引張るだけの増税の事ばかりやっていないで、こういった根本的なテーマにこそ取り組んでほしいものですね。

>岸田首相も経済の足を引張るだけの増税の事ばかりやっていないで、こういった根本的なテーマにこそ取り組んでほしいものですね。

サラリーマンがこれなんで国家公務員とか官僚とか議員とかなんてもっと労働生産性悪いです。首も切れないから最後は増税してなあなあにしてる国民に扶養してもらうわけです。国民を助けるためとか言って議員の数も減らさず寝てるし。選挙さえ通ればいいからお金ばらまくし。税金を取るところが一番潰したいところですよね。罰金ですから。

官僚に国民の意見を伝える役目は今の与党は果たして無いですが、まぁ、こういう人たちに人生を預けてればそうなるよなぁという結果ですよね、、、

日本はとてもいい国なのに、先の明るい見通しが全く見えなくて残念ですね・・。

それもこれも、平和であるために、国民が(特に若い世代ほど)政治に興味を持っていないことが要因なのかも知れません。

同調圧力も要因かもしれませんね。同調を強要される文化ということは、大勢に従う、即ち自分で考えることを否定される文化であるとも言えますので。

まあ、何事も栄枯盛衰なので、バブルで栄えた日本が滅びの道を進むことは(早すぎるにせよ)、自然の摂理としては至極真っ当なことなのかも知れません。

この先、個人が貧困に陥らずに生き延びるためには、この流れに逆らう必要がありそうですね。

悩ましい問題ですが、国や国民性を変えることなんてできないので、自分が変わって行くしかないんでしょうねぇ・・(遠い目)

シンプルに収入に対する各種税金を%で比較検討したほうが手っ取り早いよ。

リーマンより払ってるなら法人

リーマン並、以下なら法人の手間暇が無駄。

額だけみるとイラッとして感情的になるので%おすすめ。

>リーマンより払ってるなら法人 リーマン並、以下なら法人の手間暇が無駄

ああ、なる程そう言う風に考えるんですね、非常に合理的ですね。

どうもありがとうございます!

>額だけみるとイラッとして感情的になるので%おすすめ

なる程・・具体的に悩んだ際には%で考えてみます!

こんにちわ。

積立時の節税以外で、イデコのメリットを上げるとすると、

・スイッチング(リバランス)で税金がとられないこと。

・税金滞納以外での差し押さえが認められていないこと。

(自己破産しても、生活保護になっても、運用が続けられる模様)

くらいでしょうかねぇ。

かずさん、こんにちは~!

>税金滞納以外での差し押さえが認められていないこと

これは人によっては結構大きなメリットかも知れませんね!

とはいえ、非課税枠ギリギリを狙うようなFIRE民には無用の長物かも知れませんが!

情報ありがとうございます!

> 年金の免除や一部免除にならない年間200万円以上くらいは最低でも稼がないといけません。

これが何をいっているのかわかりませんでした。

稼いでなくても申請しなければ、国民年金は全額払うことになりますよ。

>これが何をいっているのかわかりませんでした。

抜けておりましたが、出来る限り節税する(免除が可能なら申請する)ことを前提にしています。

年金1/4免除の所得が(168万円+社会保険控除等)なので、大体200万円くらいがこれに該当しない最低限の所得になります。

https://tochi-pechi.com/?p=17497

> 抜けておりましたが、出来る限り節税する(免除が可能なら申請する)ことを前提にしています。

「できるだけ節税する」と「免除が可能なら申請する」はイコールではないでしょう。

>「できるだけ節税する」と「免除が可能なら申請する」はイコールではないでしょう。

人によってはイコールではないかも知れませんね。