おはようございます。

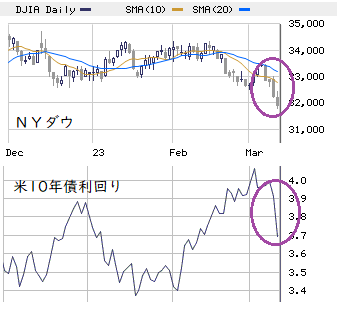

週末のNY株式市場は4日続落。注目の2月雇用統計は非農業部門の雇用者数(31.1万人)が市場予想(22.5万人)を上回ったものの、失業率の上昇(3.4% → 3.6%)、マイルドな平均時給の伸び率(前月比+0.2%、市場予想+0.4%)などを受けて、今月のFOMCでの利上げ幅拡大(0.5%)の根拠には乏しいとの見方が広まり、11時台に32,422ドル(+167)まで上昇。しかし、昼に発表された「米中堅金融SVB傘下の経営破綻」後は債券買い・株式売りのリスク回避トレードが進展。ナスダックも金利低下の追い風期待を需給悪化懸念が上回り、大幅に続落。

【主な政治経済イベント】

3/14(火)米2月消費者信頼感指数(CPI)

3/15(水)米3月NY連銀景気指数、2月小売売上高、2月生産者物価(PPI)

3/16(木)ECB理事会

3/17(金)米3月ミシガン大学消費者信頼感指数

■ NY株展望 : (戻り)売り優勢 ± リスクイベント

利上げ幅拡大に言及した3月7日のパウエルショックを起点とする“債券買い・株式売り”のリスク回避トレード継続が本線。テクニカル要因(10日線からの下方乖離による戻り売り優位タイプへの変質)、地政学的リスクの高まり(中国主導のサウジアラビアとイランの外交正常化)なども重石。想定レンジは週末終値31,909ドルに対して振れ幅の大きい31,500−32,500ドル。

現在の需給混乱を踏まえれば、上記の全イベントがNYダウを300ドル程度上下させる力を秘めているとみているだけに、楽観シナリオとしては32,000ドル台後半までのリバウンド、(現実味のある)リスクシナリオとしては31,000ドルの攻防に警戒。※ 昨年12月にもお伝えしたように米10年債利回りの3.5%水準までの下落( & NYダウ31,000ドル割れ)は下方オーバーシュート。FOMC前の需給調整が一巡した後は、金利高を伴う株高トレンド入りをイメージしておいてください。

週末のNY株式市場は4日続落。注目の2月雇用統計は非農業部門の雇用者数(31.1万人)が市場予想(22.5万人)を上回ったものの、失業率の上昇(3.4% → 3.6%)、マイルドな平均時給の伸び率(前月比+0.2%、市場予想+0.4%)などを受けて、今月のFOMCでの利上げ幅拡大(0.5%)の根拠には乏しいとの見方が広まり、11時台に32,422ドル(+167)まで上昇。しかし、昼に発表された「米中堅金融SVB傘下の経営破綻」後は債券買い・株式売りのリスク回避トレードが進展。ナスダックも金利低下の追い風期待を需給悪化懸念が上回り、大幅に続落。

NYダウ 31,909ドル −345

ナスダック 11,138 −199

米10年債利回り 3.696% −0.214

為替 134.91円/ドル

NY原油 76.52 +0.80

日経先物(6月限) 27,530円 −330

【主な政治経済イベント】

3/14(火)米2月消費者信頼感指数(CPI)

3/15(水)米3月NY連銀景気指数、2月小売売上高、2月生産者物価(PPI)

3/16(木)ECB理事会

3/17(金)米3月ミシガン大学消費者信頼感指数

■ NY株展望 : (戻り)売り優勢 ± リスクイベント

利上げ幅拡大に言及した3月7日のパウエルショックを起点とする“債券買い・株式売り”のリスク回避トレード継続が本線。テクニカル要因(10日線からの下方乖離による戻り売り優位タイプへの変質)、地政学的リスクの高まり(中国主導のサウジアラビアとイランの外交正常化)なども重石。想定レンジは週末終値31,909ドルに対して振れ幅の大きい31,500−32,500ドル。

現在の需給混乱を踏まえれば、上記の全イベントがNYダウを300ドル程度上下させる力を秘めているとみているだけに、楽観シナリオとしては32,000ドル台後半までのリバウンド、(現実味のある)リスクシナリオとしては31,000ドルの攻防に警戒。※ 昨年12月にもお伝えしたように米10年債利回りの3.5%水準までの下落( & NYダウ31,000ドル割れ)は下方オーバーシュート。FOMC前の需給調整が一巡した後は、金利高を伴う株高トレンド入りをイメージしておいてください。