上場観測の強かったKDDI子会社のIoT通信プラットフォーム事業のソラコムです。IPO後は海外進出など含めて成長フェーズに持ち込む予定で、いよいよか?というところでしょうか?

2017年にKDDIの連結小会社となっています。IoT向けのSIM開発がメインで、様々な機器をネットワークで繋げて便利にします。IoT本丸企業のようなところですね。

想定価格は845円。主幹事はみずほ証券と大和証券の共同主幹事です。

吸収金額が想定価格ベースで104億円で、東証グロース上場の大型IPOです。

IoTプラットフォームでは有名な企業になります。かねてから上場観測がありましたが2024年3月にいよいよ登場となりました。なお、KDDIの子会社ですので親子上場という形です。親子上場は基本的には嫌われるというのは理解はしておきたいですね。

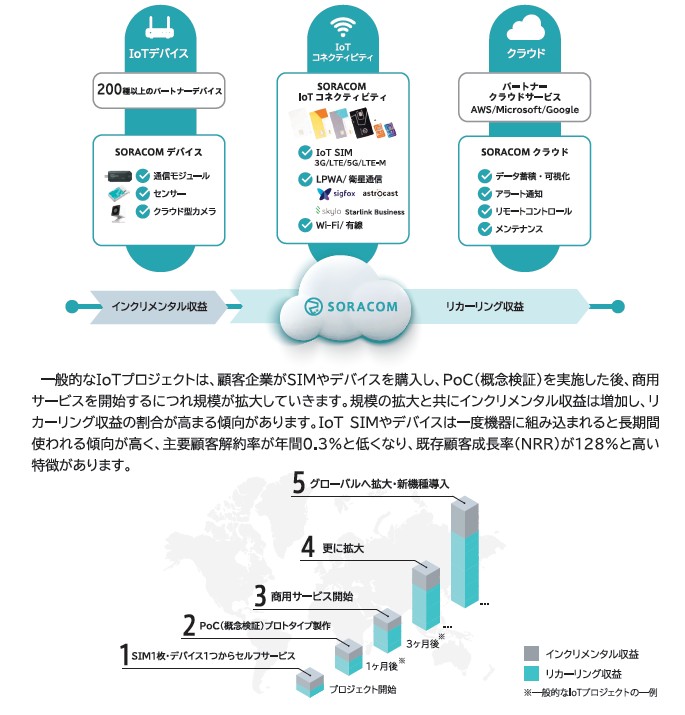

まずはソラコムのサービス事例を一覧で見るとどういうところで活用されているサービスか分かりやすいですね。LUUPのシェアリングモビリティなど確かに端末にSIM入れて管理したいようなサービスはたくさんあります。最近は家の中でもスマートホームといってWifiで繋いで便利に操作がありますが、SIMで世界中でIoTプラットフォーム化することで便利になることがたくさんあります。

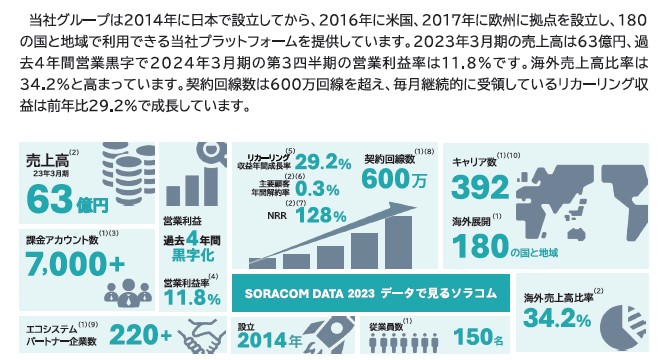

大手企業のIPOの時は見出し部分に企業データとして上記のような図が良く載っています。ひと目でその企業の概要が分かって便利ですね。ただ、見どころはどこなんでしょう?海外展開も進んでいる部分でしょうかね?

事業の大枠の説明です。収益モデルとしてはIoTデバイスを導入する時、コネティティングしている状態でのサービス料、そしてクラウドサービス使用料と収益ポイントも多く、導入が広がれば大きいですね。このあたりは携帯回線事業と似ていてとにかくサービスを使ってもらうことが大きな部分です。

特にリカーリング収益は一度導入するとやめにくいサービスということから積み重なる伸びに期待できます。SaaSでよくフローとストックで区別されるストック収益にあたる部分ですね。もうビジネス世界ではフローとかストックとかの言い方が古くなっているのでしょうか?

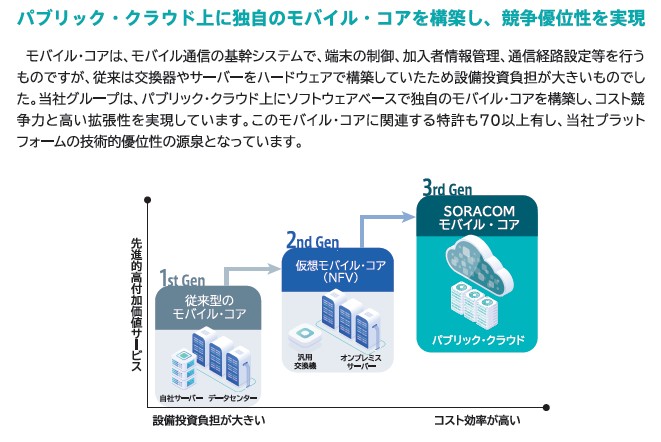

ソラコムの優位性です。IoTサービスで第3世代と銘打っていますが、1世代は自社サーバやデータセンター活用、第2世代は仮想サーバー、第3世代でパブリッククラウド活用としています。パブリッククラウド活用で大幅な設備投資負担の削減によるコスト削減、そして高い拡張性が魅力のようです。

気になる部分はセキュリティの部分や、大規模障害への対応となりそうですが、そのあたりはKDDI子会社という移動通信網の技術で培った部分が活かされているのでは?と感じています。

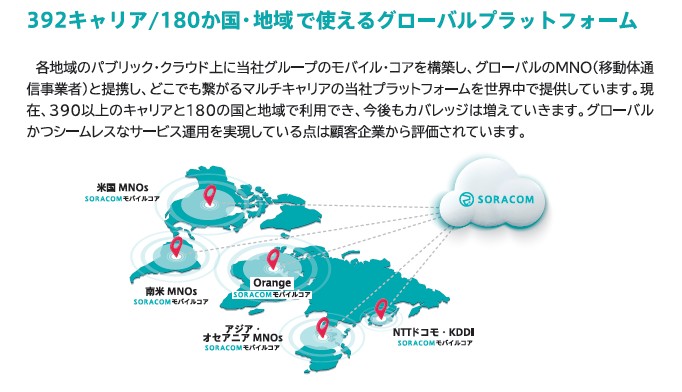

上場したらグローバル展開を加速するとニュースなどのインタビューで答えていたと思いますが、すでに通信網としてはグローバルに整っています。海外売上比率も35%程度あるようで、この手のサービスは日本だけでは成長力に疑問がありますので、すでにここまで実績があるのは後押し材料になりそうです。

今後はコネクテッドカーが世界中で増えることで、この分野でのシェアもかなり狙っていそうです。

{kind=link}

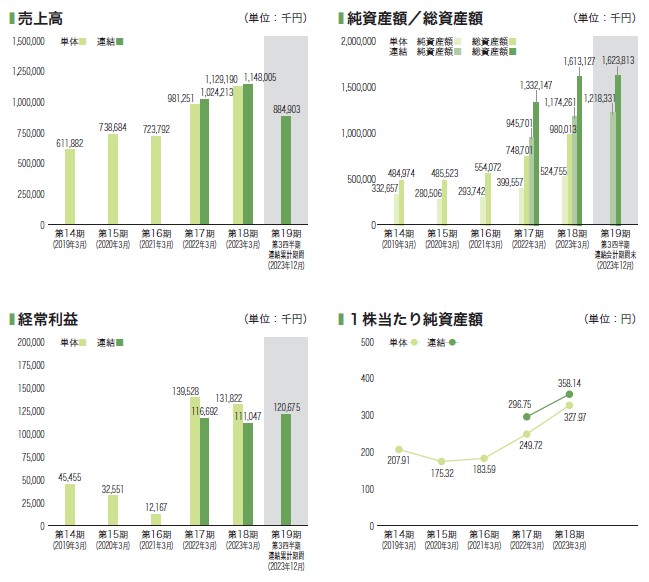

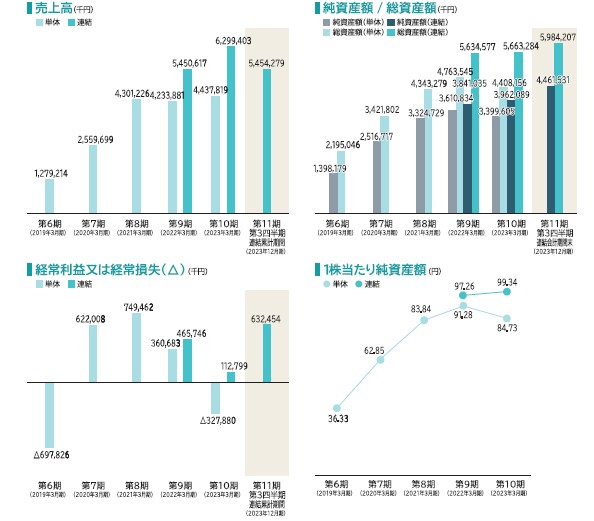

最後に業績です。売上は高い成長力で増収傾向、利益もいまのところ増減がありますが連続黒字計上が出来ています。こういう企業はまずは売上やシェアを取って、その後、高収益体質を狙えるということでとにかく売上高が伸びていることが大事に見えますので、業績は好調と言えますね。

親子上場ながら期待されている企業のIPOですので盛り上がりそうです。規模感も大きいことから全員参加型で初値はIPOの盛り上がり次第ですが、とりあえず参加者にいいお小遣いになりそうなIPOという第一印象になります。

初値予想もお願い致します。