4月のIPO2件目の新規承認です。4月も例年ゴールデンウィークまでそれなりにIPOがあるシーズンですので楽しみですね。隙間期間にIPOを出すことの多い東海東京証券主幹事案件です。

セクターは「その他製品」となっています。オリジナルのECサイト構築システムが特徴で、主に店舗を運営するにあたって必要な商材を多く取り扱っています。「のぼり」「看板屋」のEC版みたいなイメージです。

想定価格は1,590円。主幹事は東海東京証券です。

吸収金額が想定価格ベースで10.4億円で、東証グロース上場の小型~中型IPOです。

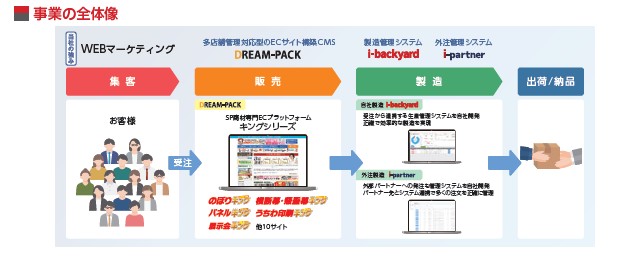

目論見書では事業の全体像がまずは書かれています。マーケティングから販売・製造まで自社で使いやすくシステム化されています。

それぞれの特徴を見ていくことで、この会社の全貌が掴めそうです。

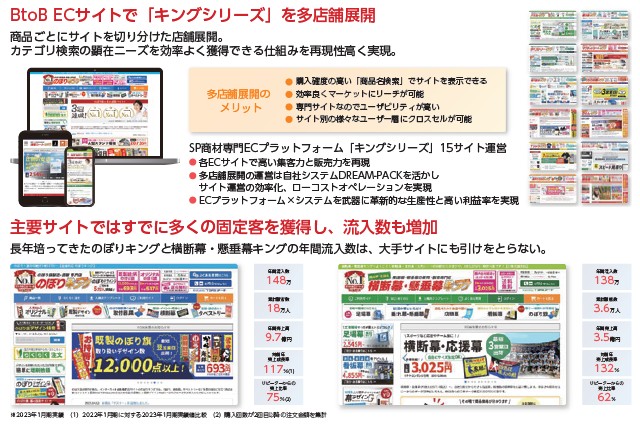

まずはマーケティングの部分です。商品ごとにサイトを切り分けることで効率よく多店舗展開しているようです。メリットとしては「商品名検索に強い」「専門サイトの構成」「クロスセル効果」といったところが挙げられています。サイトのシリーズ名として「キングシリーズ」と統一しています。

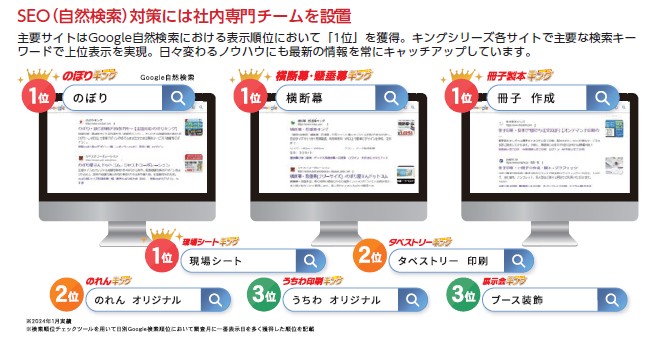

ECということで特にSEOには専門チームを用意、外部に頼るのではなく自社で対応することで最新の動きに対応が取りやすいですね。なお、「のぼり」で実際調べてみましたが、今のところ2位になっていました。それでも上位争いしているのと、スポンサー表示が多いのを見ると相当激戦区ですね。激戦区を勝ち抜いて、この分野でIPO出来るまで来た感じがします。

一昔前のIPOでいうと「ハンコヤドットコム(AmidAホールディングス)」が似ているでしょうか?

バックオフィスもしっかり自社でシステム化されています。これによってローコストで運営ができるので商品力となる価格競争にも強くなる模様です。もちろん発注から出荷までの効率化もかなりのスピードで運営されています。在庫管理とかに狂いが無いようにするのが大切に見えますね。

最後に成長戦略です。基本的には「カテゴリー拡大戦略」ということで、複数のサイトで売っている商品を掛け算の形で伸ばしたいようです。ただ、こればかりはこれだけで成長性が見えるとは言いづらいかもしれません。

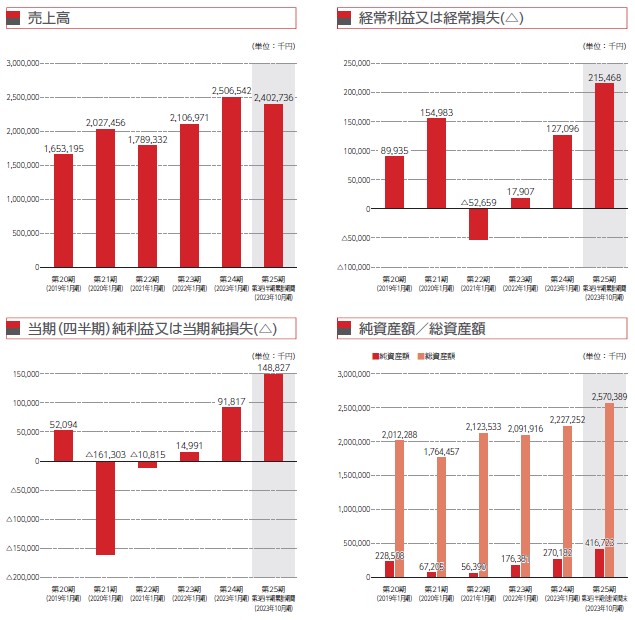

業績に目を向けると売上高や緩やかに伸びが見られるものの急成長は厳しそうな分野でしょうか?一方で、利益は赤字の時期もあった頃から急成長しています。この成長をもう少し続けられるかどうかになりそうです。商品の分野が、パイの大きさが決まってそうなので、成長頭打ちの部分を見極めるのが大切なIPOにはなりそうです。

初値視点でIPOスペックだけを考えると、まさに中庸な内容となっていて成長性には疑問なものの卒なく初値プラスにもなりそうな雰囲気です。上場日が3月上場ラッシュを避けていることで、主幹事東海東京証券でもなんとかなりそうなイメージでしょうか?

初値予想もお願い致します。