M&A仲介業の新規上場承認です。ここ数年の需要が高く儲かるビジネスとしてM&Aが挙げられますので、年に数件この手のサービス業の上場は見られそうですね。

事業内容「M&A仲介業」と、それ以上でもそれ以下でもない感じですね。2007年設立。創業者の思惑通りに需要の高まりがあり、業績を伸ばしてついに上場です。社長は元格闘家らしいですね。

想定価格は3,830円。主幹事はSMBC日興証券です。

吸収金額が想定価格ベースで23.3億円で、東証グロース上場の中型IPOです。

幹事証券がSMBC日興証券とSBI証券の2社構成です。値ガサで規模感もありますが、儲かってる会社の上場ということで2社でも無事に扱えるという算段でしょうか?

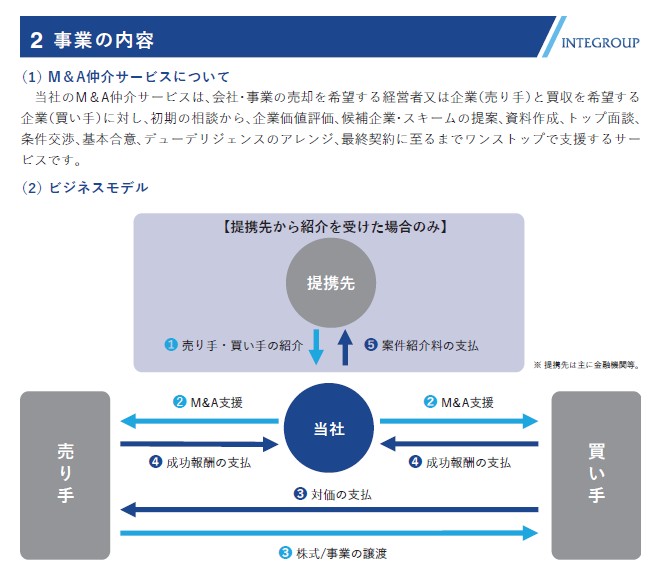

改めて事業内容ですが「M&A(Mergers and Acquisitions)」は企業や事業の売買を意味します。特に中小企業などで高齢化による後継者がいない問題からせっかくのいい事業が、うまく売買することで事業の生き残り、創業者も売って成功を収めるというのが一般的です。

需要が高まっていることで仲介業者も増えている状態なので、やはり差別化を見せる部分は「能力のある人材」と「報酬体系(コスト)」になるでしょう。

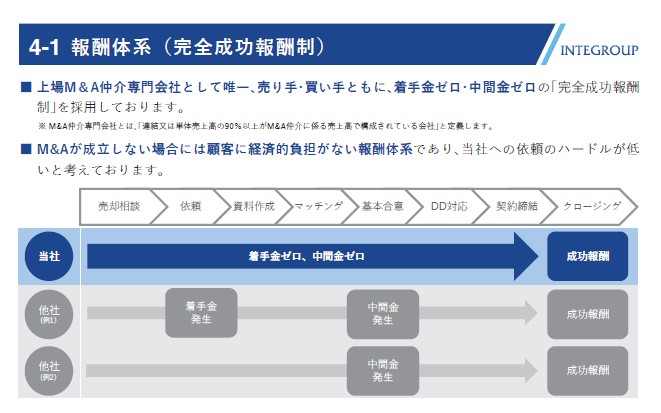

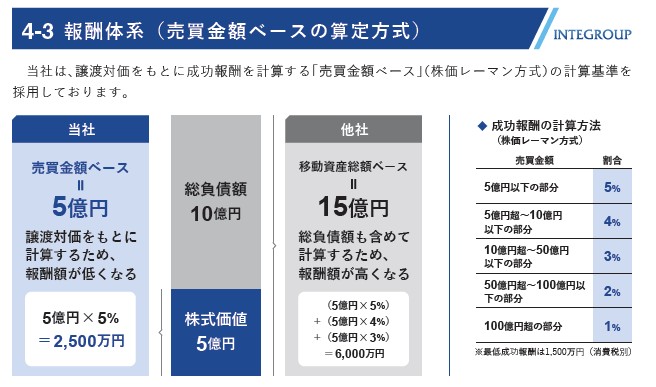

目論見書では報酬体系を3つに分けて紹介しており、インテグループの強みとして紹介されています。

「完全成功報酬」は報酬体系のコスト削減化でどの分野でも行き着くところですね。それだけ、M&A仲介業も需要が高まって根付いている証拠でしょう。同じ内容ならばコストがかからない方にお願いするのが必然と言えます。

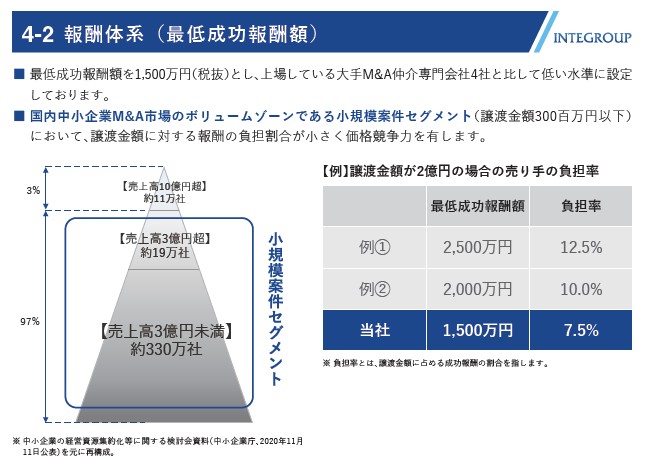

最低成功報酬額を他社よりも低く設定して、中小企業(小規模)のM&Aにも対応しやすくしているのも特徴のようです。ターゲットは比較的小さい企業のようですね。もともと小規模企業の需要が高まることを想定して事業を開始しているので、こういう施策はしっかりしてそうです。

また売買金額ベースで割合を変える報酬体系のようです。ここは他社でも同じような感じではないかと思っています。

いずれにしても他社に比べて報酬体系の安さは売りのポイントだと思います。

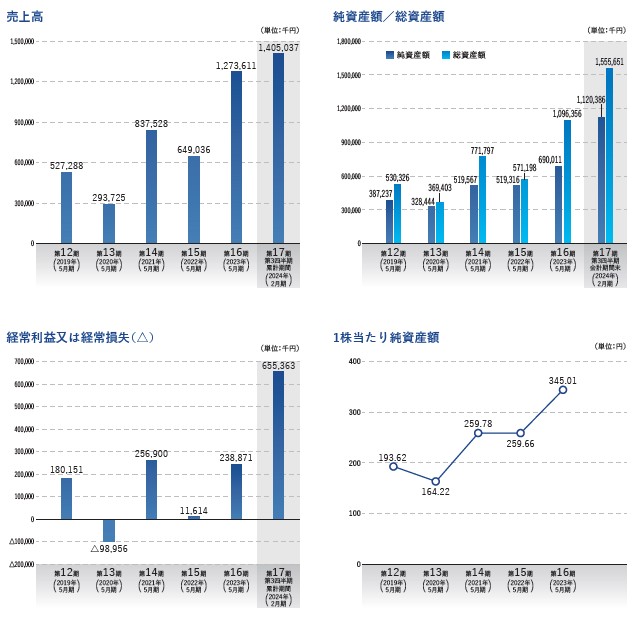

業績です。M&A仲介業のベンチャーらしい伸び率は見せています。まだまだ需要の高まりのある分野ですので比較的良い結果は数年は続きそうと思いますが、M&A仲介も過当競争感も出てくる頃です。上場も調子が良い時に駆け込んで資金調達してさらに回転といった形でしょうから、良い時に美味しくキャピタルゲインをいただくスタイルが似合いそうな銘柄ですね。

値ガサということもあり1枚あたりの値幅は大きくなりやすいです。SMBC日興証券とSBI証券から美味しいボーナスとなるでしょうか?

SMBC日興証券は新規口座開設で当選確率アップ。こういう値ガサで一儲けが始めやすいです。

初値予想もお願い致します。